비금융채 매입자산 포함, (-)금리에 장기대출 실시

[뉴스핌=김성수 기자] 유럽중앙은행(ECB)이 시장의 예상을 훨씬 뛰어넘는 강력한 추가 완화정책을 결정했다. 이에 따라 유로화 가치가 급락했다.

10일 ECB는 통화정책회의를 마치고 기준금리를 종전 0.05%에서 0.00%로 인하한다고 발표했다. 하루짜리 예금에 적용되는 예금금리는 종전의 마이너스(-) 0.30%에서 -0.40%로 0.10%포인트(p) 낮췄다. 한계대출금리는 종전의 0.30%에서 0.25%로 0.05%p 인하했다.

또 ECB는 금리인하와 함께 현행 매달 600억유로씩 실시했던 채권매입 프로그램 규모를 800억유로로 확대했다. 동시에 자산매입 대상에 비은행 투자등급 채권도 포함했으며, 예금금리 수준을 적용하는 새로운 4년만기 목표 장기대출프로그램(TLTRO II) 신규 4건을 오는 6월부터 시행한다고 밝혔다.

◆ 파격적 완화정책 도입한 ECB

이미 앞서 시장참가자들은 매입자산에 국채가 부족해진 상황에서 ECB가 회사채를 매입 목록에 포함할 수도 있을 것이란 관측을 내놓았다. 하지만 이는 위험자산이기 때문에 손실이 발생할 위험에 대해 논란을 무릅쓰는 강력한 결정이다.

또 예상하지 못했던 정책 결정으로 ECB가 이번에 도입한 새로운 목표 장기대출프로그램은 적용금리를 마이너스 -0.4%인 예금금리를 이용하게 함으로써 은행들의 조달비용 부담을 더는 결정을 내렸다. 이로써 은행권 수익성 악화를 일부 경감할 수 있을 것으로 판단된다.

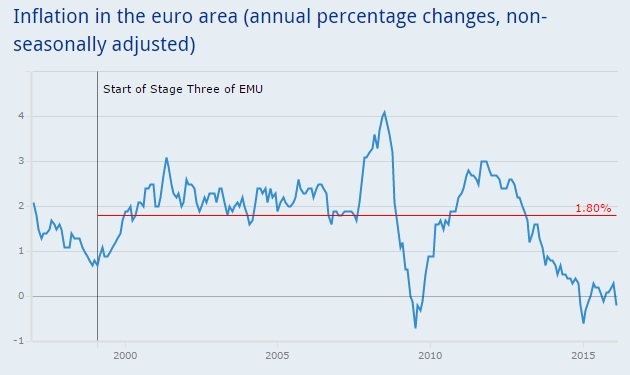

이번 ECB의 추가 부양책은 유로존(유로화 사용 19개국) 물가상승률이 목표치 2%를 대폭 밑돌아 디플레이션 우려가 높아진 가운데 나왔다. 유로존의 지난달 물가상승률은 전년 동기대비 0.2% 하락하면서 우려했던 대로 마이너스로 추락했다.

마이너스 0.2%는 시장과 전문가들이 예상했던 제로 수준보다 훨씬 낙폭이 큰 것으로 유로존 뿐만 아니라 유럽 경제에 대한 부정적인 전망을 심화시키고 있다.

ECB 부양책 발표 후 유로화는 달러대비 1% 넘게 급락하고 있다. 한국시간 기준 오후 10시 2분 현재 유로/달러 환율은 1.31% 급락한 1.0853달러에 거래 중이다.

유럽 증시는 상승세로 화답하고 있다. 유로스톡스 600 지수는 6.39포인트(1.88%) 상승한 345.53에 거래되고 있고, 독일 DAX 지수는 221.63포인트(2.28%) 오른 9944.72를 나타내고 있다.

영국 FTSE100 지수는 33.43포인트(0.54%) 상승한 6179.75에 거래 중이며, 프랑스 CAC40 지수는 107.37포인트(2.43%) 뛴 4533.02에 거래되고 있다.

◆ 과감한 정책에 우려도 제기돼

다만 일부 전문가들은 이번 조치에 따른 피해가 고스란히 금융권에 전가될 것이라는 우려를 표명했다.

씨티그룹의 매트 킹 크레딧 전략 부문 글로벌 책임자는 미국 경제방송 CNBC와의 인터뷰에서 "ECB는 추가 금리인하를 실시함으로써 은행권들에 피해가 갈 것에 대한 우려에 불을 지폈다"고 말했다.

이어 "예금금리 인하는 특히 금융시장과 은행 섹터에 부정적 영향을 줄 것"이라며 "반면 자산 매입을 확대한 것이나 회사채를 매입 자산에 포함한 것은 긍정적 효과가 나타날 것"이라고 말했다.

씨티그룹의 머레이 루스 주식 세일즈 부문 글로벌 책임자는 "추가 부양책은 증시를 더 끌어올릴 것"이라면서도 "다만 투자 수익률은 낮아질 수 있다"고 경고했다.

그는 "증시가 지속 가능한 상승세를 유지하려면 순익이 증가해야 한다"며 "현재로서는 뚜렷한 증가세가 나타나지 않았다"고 말했다.

다만 그는 "연초부터 거시경제나 지정학적 요소가 시장 변동성을 확대시켰지만 이제는 안정화된 상태"라며 "오늘 ECB가 실시한 전격적인 부양책은 불확실성이나 변동성을 더 줄이는 역할을 할 것"이라고 덧붙였다.

시장 참가자들은 이날 마리오 드라기 ECB 총재의 기자회견을 주목하고 있다. 드라기 총재는 한국시각 기준 오후 10시 30분에 통화정책 결정의 배경을 설명하는 기자회견을 가질 예정이다.

[뉴스핌 Newspim] 김성수 기자 (sungsoo@newspim.com)