LG그룹株, 러브콜 이어져…상사·디스플레이·전자 등

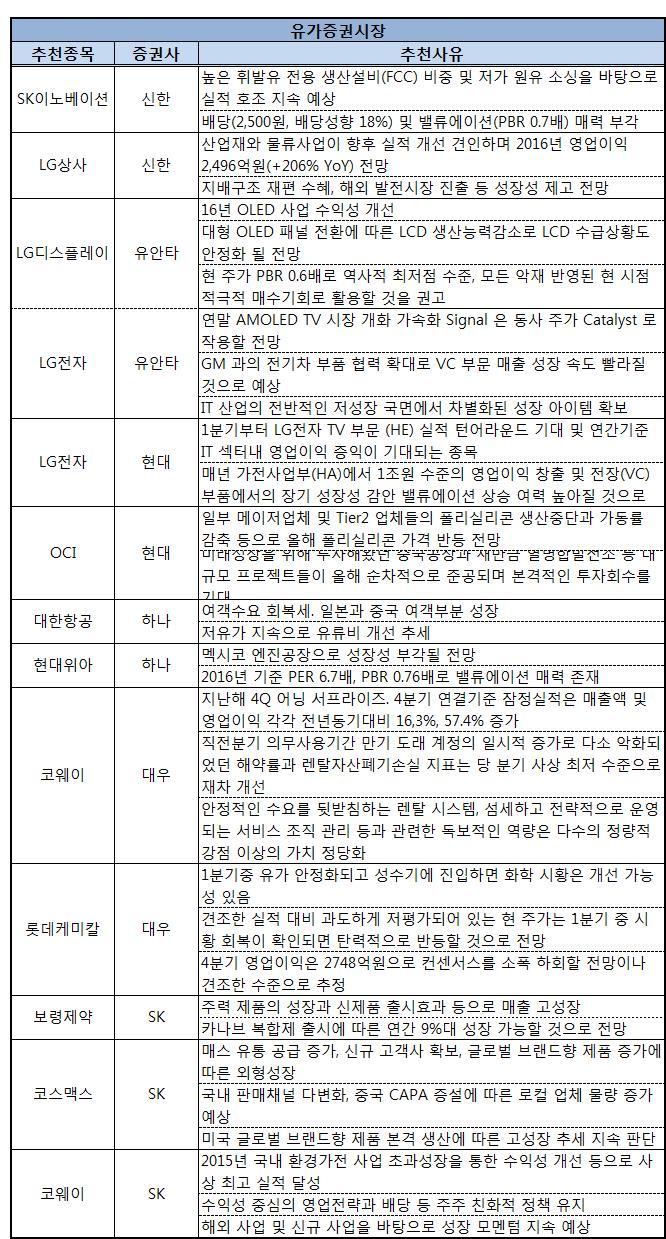

[뉴스핌=이보람 기자] 이번주(2월22일~26일) 국내 증권사 6곳이 추천한 종목 가운데 실적 서프라이즈를 기록하며 중복 러브콜을 받은 곳은 코웨이다.

코웨이는 KDB대우증권과 SK증권 두 곳으로부터 추천을 받았다. 지난해 예상치를 웃돈 실적을 발표, 주가 또한 긍정적 흐름을 이어갈 것으로 기대되고 있다.

KDB대우증권은 "안정적인 수요를 뒷받침하는 렌탈 시스템과 섬세하고 전략적으로 운영되는 서비스 조직 관리 등에 대한 독보적인 역량은 풍부한 현금 흐름이나 순현금 재무구조와 같은 정량적 강점 이상의 가치를 정당화시키는 요인"이라며 "한국 시장 내 가장 독보적인 포트폴리오를 지닌 소비재 업체"라고 평가했다.

SK증권도 "지난해 국내 환경가전 사업의 초과성장을 통한 수익성 개선 등으로 사상 최고 실적을 달성했다"며 "해외 사업 및 신규사업을 바탕으로 성장 모멘텀이 지속될 것"이라고 내다봤다. 또 수익성 중심의 영업전략과 배당 등 주주친화정책도 주가에 긍정적 영향을 미칠 것으로 예상됐다.

코웨이는 지난해 연결기준 잠정 영업이익이 4633억3900만원으로 전년 대비 27.1% 증가했다고 지난 17일 공시했다. 같은 기간 매출액은 2조 3152억4200만원, 당기순이익은 3431억2000만원으로 각각 7.2%, 37.4% 늘었다.

이번주 LG전자 등 LG그룹주에 대한 러브콜도 눈길을 끈다. LG전자는 유안타증권과 현대증권으로 부터 추천을 받았다.

유안타증권은 "연말 AMOLED TV 시장 개화가 가속화될 것이라는 전망은 주가에 중요한 요인으로 작용할 것"이라며 "GM과 전기차 부품 협력 확대로 전장사업부문 매출 성장 속도도 빨라질 전망"이라고 추천 배경을 설명했다. 결국 IT 산업의 전반적인 저성장 국면에서 경쟁업체와 차별화된 성장 아이템을 확보했다는 게 LG전자가 러브콜을 받은 이유다.

현대증권도 "1분기부터 LG전자 TV부문의 실적 턴어라운드가 기대된다"며 "매년 가전사업부에서 1조원 수준의 영업이익을 창출할 뿐 아니라 전장 부품에서의 장기 성장성을 감안하면 밸류에이션 상승 여력이 높아질 것으로 예상된다"고 설명했다.

또 LG디스플레이는 OLED 사업 수익성 개선과 LCD 수급상황 안정 등이 기대됐고 LG상사는 호실적과 아울러 LG그룹 지배구조 재편의 수혜주로 예상돼 각각 유안타증권과 신한금융투자로부터 추천을 받았다.

SK이노베이션과 롯데케미칼 등 정유·화학 종목도 유가 반등에 따라 긍정적 주가 흐름이 기대됐다.

특히 SK이노베이션은 지난주에 이어 2주 연속 신한금융투자의 추천주 목록에 이름을 올렸다. 지난해 4분기 호실적과 함께 높은 배당성향 등이 긍정적 요인으로 꼽혔다.

이밖에 OCI, 대한항공, 현대위아, 보령제약, 코스맥스 등이 신규 추천을 받았다.

|

[뉴스핌 Newspim] 이보람 기자 (brlee19@newspim.com)