올 외화채 발행 238억달러 전년비 31%↓..11월 발행금리 미국채+95bp 수준

[뉴스핌=김남현 기자] 미국 연준(Fed)의 정책금리 인상에도 불구하고 내년 한국계 외화채 발행금리 상승폭은 제한적일 것이라는 관측이 나왔다. 저성장과 저물가로 인해 미 장기금리 상승폭이 제한될 가능성이 높은데다 역내 견조한 외화채 수요 등이 영향을 미칠 것으로 봤다.

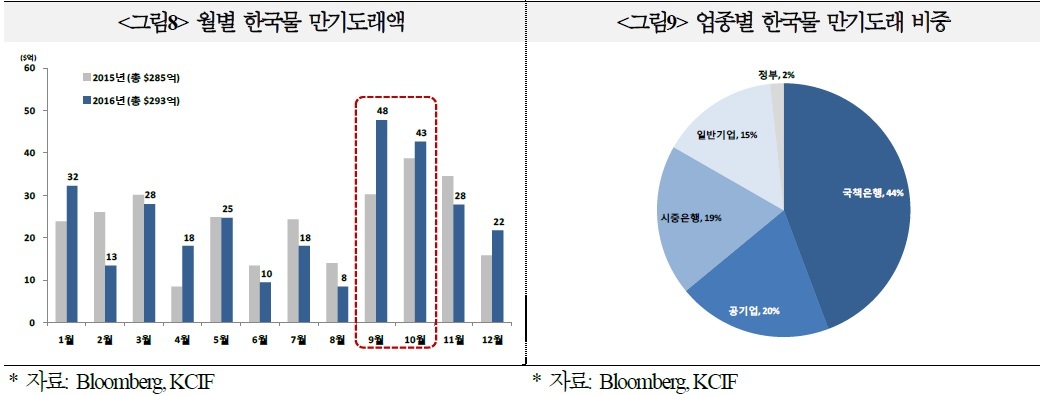

국제금융센터가 14일 발표한 ‘2016년 한국계 외화채권 발행시장 전망’ 자료에 따르면 내년 만기도래액은 293억달러로 올해 285억달러 대비 소폭 증가할 전망이다. 월평균 상환액은 24억달러 수준으로 월별로는 9월(48억달러)이 가장 많고, 이어 10월(43억달러), 1월(32억달러) 순이었다. 상반기(145억달러)보다는 하반기(174억달러)에 많았다.

업종별로는 은행이 63%로 이중 국책은행이 44%(130억달러), 시중은행이 19%(56억달러)를 차지했다. 기타 공기업이 20%(58억달러), 일반기업이 15%(44억달러), 정부가 2%(5억달러) 순이었다.

반면 미 정책금리는 올 12월 첫 25bp(1bp=0.01%포인트) 인상이후 내년말까지 세차례의 추가인상에 그칠 것이라는게 글로벌 투자은행(IB)들의 관측이다. 이에 따라 올 12월 현재 2.23%를 기록중인 미국채 10년물 금리는 내년말까지 2.75% 수준 상승에 그칠 것으로 내다봤다. 구조적 저성장과 유럽중앙은행(ECB)과 일본은행(BOJ)의 통화완화, 미 재무부의 중장기물 발행비중 축소 등이 미국 장기금리 상승을 억제하는 요인이라는 평가다.

또 ▲과거 미 국채금리 상승기에 신흥국 채권 가산금리는 오히려 떨어졌었다는 점 ▲환율조정과 감속성장 등으로 신흥국 불균형 문제가 이미 상당부분 해소됐고, 과거대비 양호한 대외건전성 등을 고려할 때 스프레드 확대가능성은 제한적일 것이라는 점 ▲규제완화와 우량 장기채권 공급부족, 국내금리 하락 등으로 국내 보험사와 연기금 등 역내 장기투자자들의 외화채 수요도 지속적으로 확대될 것이라는 점 등도 영향을 미칠 것으로 봤다. 다만 한국계 외화채권 가산금리가 낮은 수준을 보이고 있어 추가 축소 여지는 제한적일 것으로 예측했다.

반면 올해 한국계 원화채권 발행액은 238억달러로 전년 344억달러 대비 31% 감소했다. 금액가중평균만기도 5.6년으로 전년(6.3년)대비 단축됐다. 5년만기채 기준 발행금리(Aa3/AA-/AA-등급 기준)도 미국채대비 연초 +90bp 수준에서 5월 +72.5bp로 단축됐다가 11월 +95bp 수준으로 반등했다. 아울러 신종자본증권과 조건부자본증권(코코본드)등 하이브리드채권과 국민은행과 주택금융공사의 커버드본드, 위안화채 등 발행형태 다변화도 특징이었다.

권도현 국금센터 금융시장실 연구원은 “미 금리인상과 이에 따른 미국채 장기금리 변화에 대한 의견도 분분하지만 유가도 그렇고 인플레 전망이 상당히 낮다. 미 금리인상에도 미 장기금리 상승이 낮을 것인데다 한국물 가산금리도 낮게 유지되고 있다는 점에서 외화채 발행금리 상승도 제한적일 것”이라고 전했다.

[뉴스핌 Newspim] 김남현 기자 (kimnh21c@newspim.com)