유증발행가 하향조정 불가피...자금확충 계획 차질 우려(?)

[편집자] 이 기사는 11월 27일 오후 3시 프리미엄 뉴스서비스 ‘ANDA′에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 ′ANDA′는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=한기진 기자] BNK금융지주가 7420억원 규모의 유상증자를 앞두고 주가하락으로 속앓이를 하고 있다. 핵심 자회사인 부산은행과 경남은행의 기업구조조정에 따른 부실여신 증가우려로 주가가 큰 폭으로 하락했기 때문이다. 회사측은 기관투자자 대상의 기업설명회를 열고 유상증자 참여를 권하고 있다.

BNK금융지주의 26일 종가는 9800원으로 유상증자 계획이 발표된 지난 17일 1만2500원보다 22% 하락한 상태다. 유상증자 예정발행가격인 1주당 1만600원 아래로 내려갔다.

BNK금융지주의 26일 종가는 9800원으로 유상증자 계획이 발표된 지난 17일 1만2500원보다 22% 하락한 상태다. 유상증자 예정발행가격인 1주당 1만600원 아래로 내려갔다.

주가가 회복되지 않고 9800원대에서 거래된다고 하면 내년 1월 8일 결정될 최종발행가격은 추가 조정이 불가피하다. 내년 1월 6~8일 거래가격의 가중평균주가에다 할인율을 적용할 경우 주당 8000원대 초반에서 결정될 가능성이 높다.

이럴 경우 보통주 7000만주를 발행해 7420억원을 조달하려는 계획에 차질이 생긴다. 조정된 가격으로 유상증자할 경우 조달금액은 6000억원대 초반으로 줄어들 전망이다.

BNK금융지주는 유상증자가 꼭 필요하다. 지난 17일 열린 이사회에서 김용관 BNK금융 전략기획부장은 “바젤III 도입에 따른 그룹 자본 적정성 제고와 자회사 자본확충, 경제위기 상황에 대비한 선제적 대응차원에서 유상증자를 추진해야 한다”고 설명했다. 성세환 이사회 의장(BNK금융지주 회장) 등 이사회 8명 전원이 찬성했다.

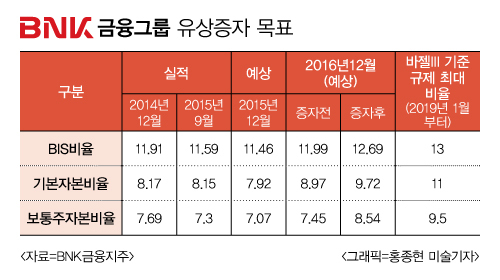

국제적 은행 자본규제인 바젤III의 실시로 2019년1월부터 BIS기준 자기자본비율은 13.00%, 기본자본비율은 11.00%, 보통주자본비율은 9.50%를 맞춰야 한다. 이 때문에 BNK금융은 유상증자로 2016년 12월에 BIS비율 12.69%, 기본자본비율 9.72%, 보통자본비율 8.54%까지 높인다는 방침이다. 증자를 못하면 각각 11.99%, 8.97%, 7.45%에 그쳐 바젤III 기준을 맞추는데 차질이 생긴다.

유상증자가 시장의 환영을 받지 못한 이유는 그룹 전체 영업수익의 90%를 차지하는 부산은행과 경남은행의 부실여신이 크게 늘어날 우려에서다. 이들 은행은 조선, 건설, 해운, 부동산PF 등 구조조정대상 업종에 대한 여신비중이 은행권중에서 최고다. 앞으로 기업구조조정이 본격화되면 이들 업종 여신중 상당액이 부실화될 가능성이 크다.

제조업 여신에서 구조조정대상 업종이 속한 1차 금속 및 금속제품 제조업, 자동차 및 운송장비 제조업, 기계 및 장비제조업이 차지하는 비중이 부산은행 66%, 경남은행 79%에 달한다. 가계대출을 포함한 총여신에서 차지하는 비중도 각각 17%, 32%다. 한국기업평가가 분석한 은행권의 6월말 기준 총여신대비 위험업종여신 비율 9.6%에 비하면 2~3배나 높다.

두 은행의 이 같은 상황은 선박, 조선, 기계, 자동산산업 관련 중소기업 제조업 비중이 높은 동남권(부산, 울산, 경남)에 영업기반을 둔 영향이다. 한국기업평가도 부실위험이 위험업종 전반으로 확대될 경우 여신건전성에 미칠 영향이 상대적으로 가장 높은 은행으로 지목했다.

BNK금융은 기관투자자의 유증참여를 적극 설득하고 있다. 회사측 관계자는 “유증가격이 하락하더라도 조달하는 자금은 목표 수준에서 크게 벗어나지는 않아 자본확충 목표를 달성할 수 있을 것"이라며 "한국투자, 교보, 유안타, 도이치증권 등과 함께 NDR(Non-Deal Roadshow)를 진행하며 국내외 투자자를 일대일로 만나 유증을 설명하고 있다”고 말했다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)