11월 17일로 중국 후강퉁 제도가 출범 1주년을 맞는다. 후강퉁을 통해 상하이거래소 설립 24년만에 중국 자본시장 전면개방의 기틀이 마련됐다는 점에서 세계의 이목은 후강퉁 제도로 쏠렸다.

후강퉁 출범 전에도 QFII(적격외국인 기관투자자)·RQFII(위안화 적격 외국인 투자자) 제도를 통해 외국자본이 중국 주식을 거래할 수는 있었지만, 중국 관련 당국이 부여하는 기관투자자에 한한 것이어서 개방 수위가 매우 낮았다.

후강퉁은 특별한 자격 신청 없이 외국의 개인투자자들이 중국 주식을 자유롭게 거래할 수 있다는 것과 중국 개인투자자가 홍콩 주식을 거래할 수 있다는 점에서 과거와 다른 획기적인 자본시장 개방이라고 볼 수 있다.

시장 전문가들은 후강퉁 거래가 중국 자본시장의 활력을 더하고 세계 자본의 중국 시장 유입을 촉진할 것으로 기대했다.

그러나 후강퉁 1년 '성과'는 기대에는 못 미치는 수준이다. 예상과 달리 외국자본의 참여가 뜨겁지 않았고, 중국 국내 투자자의 홍콩 주식 투자 수요도 큰 폭으로 늘지 않았다.

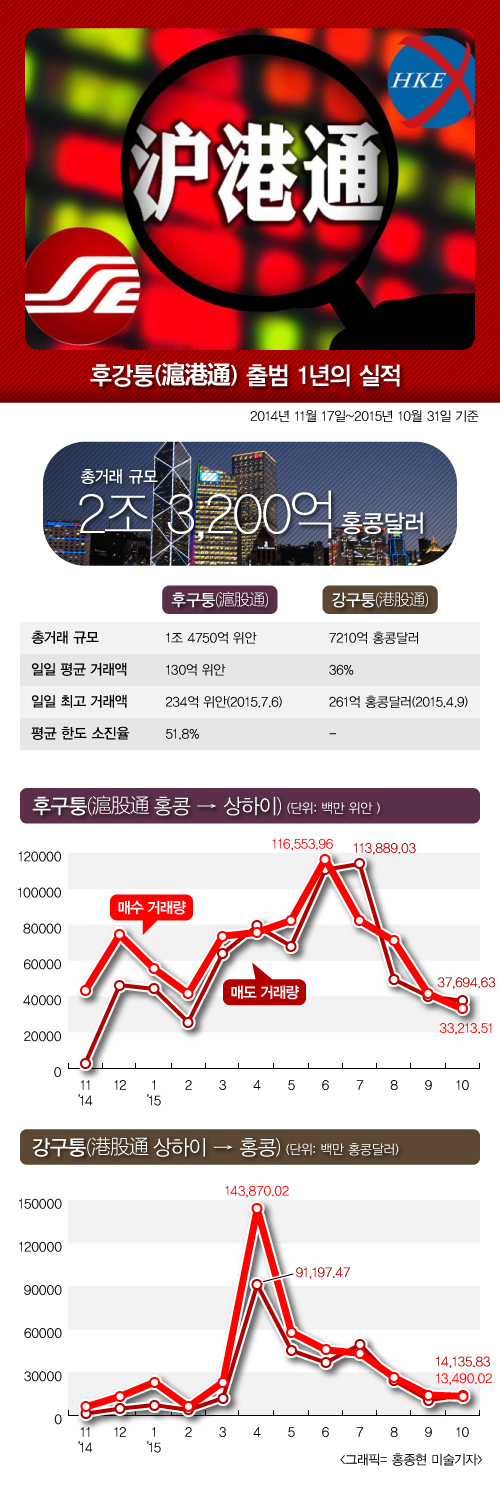

리샤오자(李小加) 홍콩거래소 총재에 따르면, 후강퉁 1년 간 총거래 규모는 2조 3200억 홍콩달러를 넘어설 전망이다. 이중 홍콩과 외국자본의 상하이 주식 거래인 후구퉁 한도 사용액은 전체의 47%인 1420억 위안으로 집계됐다(10월 말 기준). 1일 평균 거래액은 130억 위안, 평균 한도 소진율은 51.8%다.후구퉁 거래액은 1조 4750억 위안을 기록했다. 1거래일 기준 후구퉁 최대 거래액은 올해 7월 6일의 234억 위안이었다.

후구퉁 거래 종목도 일부 주식의 편중 현상이 심했다. 후구퉁에서 거래량이 많았던 종목은 평안보험(平安保險), 중신증권(中信證券), 귀주모태(貴州茅台), 초상은행(招商銀行), 이리고빈(伊利股份) 등이다.

중국 본토 자본의 홍콩 주식 거래인 강구퉁의 한도 사용액은 890억 위안으로 전체 한도의 36% 사용에 그쳤다. 거래 총액은 7210억 홍콩달러, 1거래일 최대 거래액은 4월 9일의 261억 홍콩달러다.

후강퉁 출범 초기 한도 확대 필요성이 제기되기도 했지만, 현재와 같은 상황이라면 한도를 늘릴 필요는 없다는 것이 중론이다.

◆ 외자도 내국인도 후강퉁에 냉랭, ETF 위협은 '기우'

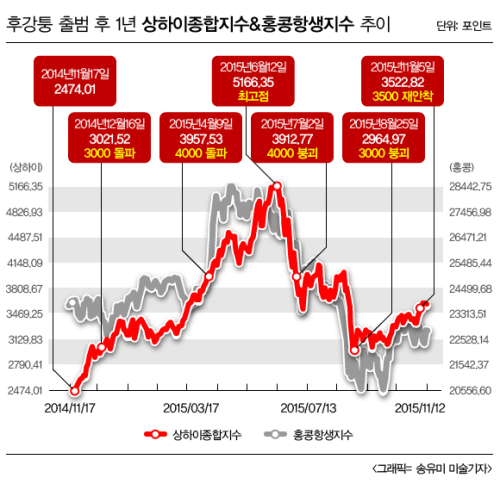

후강퉁 거래 부진의 가장 큰 원인은 올해 상반기 중국과 홍콩 증시의 급락이다. 한때 5000포인트까지 치솟던 상하이종합지수가 3000포인트 아래로 폭락하면서 중국 증시에 대한 불안이 가중됐다. A주 폭락의 '그림자'가 홍콩 증시까지 덮치면서 상승분위기가 꺽이고 말았다.

선전거래소와 홍콩거래소를 연결하는 선강퉁(深港通)출범 기대 역시 후강퉁에 대한 자본시장의 관심을 분산시키는 '역효과'를 냈다. 원래 홍콩 증시보다 쌌던 A주의 밸류에이션이 높아진 점도 후구퉁 거래 감소를 촉진한 것으로 풀이된다. A주의 밸류에이션이 높아진 반면 홍콩 증시에서는 값싸고 성장이 기대되는 유망주가 많기 때문이다.

중국의 경제지표 악화 역시 외자가 중국 주식 투자를 꺼리는 중요 요인이다. 특히 최근 들어 외자가 후구퉁을 통해 A주 대량 매도에 나서는 증가하는 원인 중 하나도 불투명한 경제에 대한 우려가 주요 원인으로 작용했다.

바클레이즈의 거시경제 전문가는 "우리는 중국 증시가 반등 출발선에 섰다고 생각하지 않는다"며 "중국 실물경제 개선이 경제지표로 증명돼야 한다"고 밝혔다.

강구퉁 역시 중국 본토 투자자 유치에 뚜렷한 성과를 못냈다. 강구퉁을 통해서 홍콩 주식을 개인이 직접 거래할 수 있게됐지만, 강구퉁이 아닌 '우회 경로'를 통해 홍콩주에 투자하는 중국 본토 투자자가 여전히 많은 것으로 드러났다.

중국 본토 투자자들이 강구퉁을 외면하는 주요 원인은 ▲ 강구퉁 거래대상 종목에 대한 낮은 선호도 ▲ 위안화 환전 규정에 따른 환손실로 분석됐다.

중국 서남국제증권은 "강구퉁 거래 대상 종목은 대다수 대형 블루칩이지만, 본토 투자자는 오히려 성장주와 겜보드 종목에 투자하고 싶어한다"고 지적했다.

강구퉁 거래 통화가 위안화로 지정된점도 문제로 지적된다. 투자자는 강구퉁 종목 매도 후 당일 기준 환율에 근거해 위안화로 환전해야 한다. 만약 당일 기준 환율이 좋지 않다면 환손실이 불가피하다.

이때문에 홍콩에 와서 직접 증권계좌를 개설하는 등 다른 투자 방법을 모색하는 투자자가 적지 않다고 업계 관계자는 밝혔다.

한편, 후강퉁 거래의 예상외 부진은 ETF상품엔 호재가 됐다. 후강퉁 출범 초기 업계는 외자가 직접 A주를 거래할 수 있게 되면서 A주 ETF 상품의 인기가 내려갈 것으로 전망했다.

그러나 올해초부터 지금까지 A50ETF의 수요는 다시 증가세를 보이고 있다. 특히 10월 초 중국 국경절 이후 A50ETF 거래가 눈에 띄게 활발해졌다. 10월 말 거래규모가 9월보다 20%나 늘었다. 반면 같은 기간 후구퉁 매수 거래는 별다른 변화가 없었다.

업계 관계자는 "후구퉁 거래시 매수한 A주를 수탁기관에 위탁관리해야하는 등 제도에 불편을 느끼는 투자자가 많아 ETF 투자 수요가 줄지 않는 것으로 보인다"고 밝혔다.

◆ 후강퉁 제도 보완 목소리 높아져

홍콩과 상하이 증권당국은 거래량이 기대에 못 미쳤지만, 후강퉁이 비교적 성공적으로 운영됐다고 자평하고 있다. 다만 1년의 시행과정에서 여러가지 문제점을 발견한 만큼 앞으로 적극적인 제도 개선에 나서겠다는 입장이다.

시장 전문가들은 후강퉁 제도를 보완할 여러가지 방안을 제안하고 있다. 우선 중국 본토 투자자를 유치하기 위해서 강구퉁 거래 종목에 중소형주 및 겜보드 종목을 편입해야 한다는 것이 중론이다. 환손실 문제를 해결하기 위해 위안화의 자유태환 실현도 시급하다는 지적이다.

후구퉁을 이용하는 외자는 일일 거래액 한도 폐지를 요구하고 있다. 다만, 후강퉁 전체 한도액 사용율이 높지 않은 만큼 총한도를 확대할 필요는 없다는 의견이 대다수다.

홍콩과 중국 금유당국이 후강퉁 후속 제도 시행에 속도를 내야한다는 주장도 있다. 중국은행홍콩의 위에이(岳毅) 총재는 "후강퉁이 지난 1년 동안 순조롭게 운영된 만큼, 선강퉁 채권퉁 상품퉁 등 후속 제도 시행을 서두를 필요가 있다"고 밝혔다.

[뉴스핌 Newspim] 강소영 기자 (jsy@newspim.com)