[편집자] 이 기사는 11월 3일 오후 3시 31분 뉴스핌 프리미엄 뉴스서비스 ‘ANDA’에 먼저 출고됐습니다.

[뉴스핌=김연순 기자] 삼성전자가 지난달 29일 발표한 11조3000억원 규모의 자사주를 매입 후 전량 소각하더라도 이건희 회장과 이재용 부회장 등 오너 일가의 삼성전자 지분율 변동은 지극히 미미한 것으로 나타났다.

다만 삼성전자는 이번 주주환원 정책에서 주주가치 극대화 시그널을 시장에 분명히 보내면서 국내 기관 및 소액주주 뿐 아니라, 50%에 달하는 외국인 주주들의 우호지분을 간접적으로 확보했다는 평가가 나온다.

3일 삼성전자의 1회차 자사주 매입 규모를 토대로 향후 1년간 추가적인 자사주 매입을 통한 지분율 변화를 분석한 결과, 오너가의 삼성전자 지분율 상승 효과는 극히 제한적인 것으로 나타났다.

금융감독원 전자공시스템 및 삼성전자에 따르면 삼성전자의 총발행주식수 중 보통주는 1억4729만9337주, 우선주는 2283만3427주로 집계됐다.

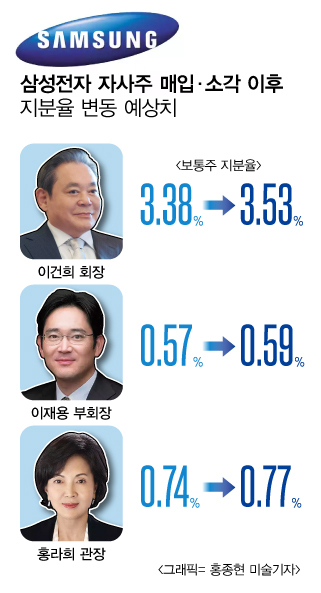

이 중 지난달 8일 기준 이건희 회장의 보통주 지분율은 3.38%(주식수 498만5464주), 우선주 지분율은 0.05%(주식수 1만2398주)다. 이재용 부회장의 삼성전자 보통주 지분율은 0.57%(주식수 84만403주), 이 부회장의 어머니인 홍라희 삼성미술관 리움 관장의 지분율은 0.74%(주식수 108만3072주) 수준이다.

이 중 지난달 8일 기준 이건희 회장의 보통주 지분율은 3.38%(주식수 498만5464주), 우선주 지분율은 0.05%(주식수 1만2398주)다. 이재용 부회장의 삼성전자 보통주 지분율은 0.57%(주식수 84만403주), 이 부회장의 어머니인 홍라희 삼성미술관 리움 관장의 지분율은 0.74%(주식수 108만3072주) 수준이다.

앞서 삼성전자는 향후 1년 동안 3~4차례에 걸쳐 자사주 11조3000억원 어치를 매입해 소각처분하기로 결정했고, 삼성전자 이사회는 1회차 자사주 매입 규모를 4조2000억원으로 결의했다. 이에 따라 삼성전자는 오는 30일부터 3개월간 보통주 223만주(총 금액 2조9160억원)와 우선주 124만주(1조2670억원)를 매입할 예정이다. 삼성전자 보통주와 우선주의 총발행주식수는 7대1 수준이지만, 매입 금액 비율은 7대3 정도 수준으로 결정했다.

이와 관련해 삼성전자 관계자는 "우선주 비중을 35%로 한 배경은 이사회 결의일 전일 기준으로 우선주가 보통주에 비해 22% 낮은 가격으로 거래되고 있어, 우선주 매입 비중을 높여 동일한 금액으로 더 많은 수량의 주식을 소각할 수 있기 때문"이라고 설명했다.

향후 추가적인 7조1000억원 규모의 자사주 매입을 1회차 매입 규모로 단순 적용해 계산할 경우 보통주는 5조원, 우선주는 2조1000억원 수준이 될 것으로 예상된다. 1차분 매입 기준이 되는 지난달 28일 종가 보통주 130만8000원, 우선주 102만2000원을 적용할 경우 향후 추가적으로 보통주는 382만주, 우선주는 205만주 매입이 가능하다는 계산이 나온다.

이후 보통주와 우선주 주가 흐름에 따라 자사주 매입 비율이 달라지겠지만, 11조3000억원 규모의 자사주 매입 효과는 보통주 605만주, 우선주는 329만주 수준이 될 전망이다. 이 경우 이건희 회장의 보통주 지분율은 기존 3.38%에서 3.53%로, 이재용 부회장의 지분율은 0.57%에서 0.59%로, 홍라희 관장의 경우 0.74%에서 0.77%로 지극히 제한적인 지분율 상승이 예상된다.

총발행주식수 대비 상대적으로 매입 규모가 큰 우선주의 경우에도 이건희 회장의 지분율은 0.05%에서 0.06%로 미미한 상승에 그칠 것으로 전망된다.

삼성전자 관계자는 "이번 대규모 자사주 매입과 소각은 기본적으로 주가를 끌어올리고 주주가치를 높이려는 것"이라며 "삼선전자 내 오너가의 의미있는 지분율 상승으로 이어지지는 않을 것"이라고 설명했다.

이 관계자는 이어 "삼성전자 내 지분율을 높여 의결권을 감안했을 경우 보통주 매입 규모를 높이지 않았겠느냐"면서 "앞으로도 우선주를 중심으로 자사주 매입에 나설 것"이라고 덧붙였다. 삼성전자는 우선주 주가가 보통주에 비해 10% 이상 낮을 경우, 우선주 매입 비중을 높여 동일한 금액으로 더 많은 주식을 소각할 계획이다.

시장과 업계에선 오너가가 삼성전자의 지분율 상승을 통해 인위적으로 지배력를 강화하기 보단, 우선 시장 신뢰를 공고히 하면서 향후 삼성SDS와의 합병 등 지배구조 개편을 대비하는 카드를 꺼내든 것으로 분석한다.

동시에 지난 삼성물산과 제일모직 합병 과정에서 '엘리엇 리스크'를 경험한 데 따른 '학습효과'가 반영됐다는 시각도 나온다. 통합 과정에서 엘리엇의 반대로 중대고비를 맞았던 삼성물산처럼 삼성전자도 지배구조 개편 과정에서 외국인 주주가 돌출변수가 될 수 있기 때문이다. 즉 이번 자사주 매입·소각 카드를 통해 주주친화, 주주와의 소통강화라는 방향을 분명히 드러낸 셈이다.

이상헌 하이투자증권 선임연구원은 "향후 지배구조 개편을 위해선 이재용 경영체제에 대한 시장의 신뢰가 밑바탕이 돼야 한다"면서 "지배구조 개편을 밀어붙이기보단 주주친화정책을 통해 '시장 신뢰'라는 환경적인 요소를 만들 필요가 있다"고 분석했다.

이 선임연구원은 이어 "시장과 주주의 신뢰를 바탕으로 향후 지배구조개편을 진행할 때 삼성물산과 제일모직 합병 당시처럼 노이즈가 생기지 않고 지지를 받으면서 자연스럽게 갈 수 있을 것"이라고 덧붙였다.

다니엘 킴 맥쿼리 애널리스트는 삼성전자의 자사주 매입·소각 발표 이전부터 "삼성전자가 자사주 매입만 하고 장부에서 이를 소각하지 않는다면 투자자들은 그 진의를 의심하게 될 것이라는 점에서 매입한 자사주를 즉시 소각하는 것이 필요하다"고 주장한 바 있다.

[뉴스핌 Newspim] 김연순 기자 (y2kid@newspim.com)