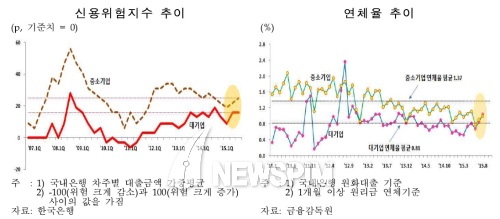

[뉴스핌=김남현 기자] 대기업 연체율이 중소기업 연체율을 3년만에 앞서는 등 최근 신용위험이 상승하고 있는 것으로 나타났다. 반면 기업대출과 금융시스템은 중장기적으로 팽창국면을 걷고 있어 주의가 요구된다는 분석이다.

|

| <자료제공 = 산업은행> |

연체율은 대기업의 경우 지난 6월 0.68%를 기록한 이후 7월 0.84%, 8월 1.04%로 증가세로 반전했다. 중기도 같은기간 0.78%에서 0.90%, 0.99%로 올랐다.

이는 글로벌 금융위기 이후 내수부진, 경기불확실성 등 국내외 경기부진이 지속되면서 경기민감 업종과 한계기업을 중심으로 신규부실 압력이 잠재하고 있었다. 특히 대기업의 경우 한계기업 비중이 빠르게 증가하는 모습이다. 2009년 9.3%에 그치던 대기업 중 한계기업 비중은 2011년 10.7%, 2012년 12.1%, 2013년 13.4%, 2014년 14.8%를 기록했다.

반면 장기적시계(13~14년)에서의 금융시스템을 보여주는 금융순환주기는 올 2분기(4~6월) 기준 1.63포인트를 기록하며 팽창국면에 위치했다. 지난해 3분기 1.57포인트, 4분기 1.60포인트, 올 1분기 1.62포인트를 기록하며 상승추세를 보이고 있는 중이다.

3~4년내의 중기적시계를 보여주는 금융지수는 올 2분기 5.83%를 기록, 1분기(7.01%)를 정점으로 소폭 하락하는 모습을 보였다. 예상보다 더딘 경기회복으로 기업대출 시장의 팽창이 소폭 감소세로 전환했다는 평가다.

단기적시계(1년)에서 은행대출 부실화 가능성은 낮은 것으로 나왔다. 6월말 기준 단기금융지수는 -0.57포인트로 5월말(-0.60포인트)보단 상승했지만 향후 기업대출 부실화가 증가할 것ㅇ로 보는 1차 임계치(0.95포인트)를 크게 밑돌았다.

이재걸 산은 조사부 팀장은 “금융시스템의 팽창이 지속되는 가운데 최근 기업대출 연체율과 신용위험이 상승세를 보이고 있다. 은행권 대출 부실화가 1년내 증가할 가능성은 아직 낮지만 최근 기업대출의 연체율이 지속적으로 증가하고 있는 점에 유의할 필요가 있다”고 전했다. 그는 이어 “기존 주력산업의 경쟁력 약화가 대기업을 중심으로 지속되고 있다. 신성장동력을 중심으로 한 산업구조 개편이 시급하다”고 덧붙였다.

[뉴스핌 Newspim] 김남현 기자 (kimnh21c@newspim.com)