<이 기사는 지난 2일 뉴스핌 프리미엄 콘텐츠 'ANDA'에 출고됐습니다.>

[뉴스핌=한기진 노희준 기자] 시장금리 상승으로 은행권이 매달 수백억원대의 이익을 추가로 얻어 올해 이익 증가세가 두드러질 전망이다. 반면 가계가 받는 대출금리는 2%대에서 3%대로 돌아가고 있다.

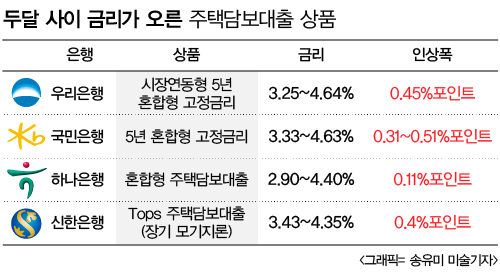

2일 은행권에 따르면 가계대출의 기준금리 산정에 영향을 주는 국고채, 금융채, CD 금리가 최근 두 달 사이 오르면서 주택담보 대출금리가 0.4~0.5%포인트 올랐다.

2일 은행권에 따르면 가계대출의 기준금리 산정에 영향을 주는 국고채, 금융채, CD 금리가 최근 두 달 사이 오르면서 주택담보 대출금리가 0.4~0.5%포인트 올랐다.

시장금리에 연동되는 고정금리 대출상품의 경우, 우리은행은 지난 3월말 2.80~4.19%에서 5월말 3.25~4.64%로 금리밴드를 0.45%포인트 인상했다. 같은 기간 KB국민은행도 5년 기준 혼합형 고정금리 대출 상품 금리를 3.02~4.12%에서 3.33~4.63%로 최저 0.31%포인트에서 최대 0.51%포인트 인상했다. 하나은행 역시 혼합형 주택담보대출 금리를 2.79~4.29%에서 2.90~4.40%로 올렸다. 신한은행은 Tops 주택담보대출의 경우 최저금리가 3.43%로 0.4%포인트 가량 올렸다.

대출금리가 최근 오른 이유는 이들 상품의 기준금리인 시장금리가 최근 두 달 사이 올라서다.

지난 4월 9일 한국은행이 기준금리를 1.75%로 동결하자, 이틀 동안 국고10년물이 46.1bp, 국고20년물이 49.3bp, 국고30년물이 49.7bp 급등했다. 단기물의 상승폭은 장기물에 비해 훨씬 못 미쳤지만 통안채 1년물과 통안2년물, 국고3년물이 각각 5.3bp, 13.0bp, 16.6bp 올랐다.

증권사 채권운용 담당 이사는 “글로벌 장기금리 상승세와 과도한 금리인하 기대, 주택금융공사의 주택저당증권(MBS) 물량부담 등이 원인이다”고 설명했다. 글로벌 채권 금리가 상승한데다, 40조원에 가까운 안심전환대출의 MBS가 몰려 시장금리 상승을 피할 수 없었다는 얘기다.

그는 또 “한국은행이 기준금리를 한 차례 내린다고 해도 시장참가자들은 기조적 하락은 없을 것으로 본다”고 말했다.

대출금리 상승으로 은행의 영업이익은 늘어날 전망이다. 4월 중 신규 주택담보대출 규모는 8조3000억원으로 은행들은 금리인상으로 3월에 비해 4월에 400억원(1년간 기준) 가량 마진이 추가로 생겼다. 향후 현재 금리수준이 유지되고 신규 주택담보대출 수요가 유지된다면, 이 같은 규모의 마진을 매달 확보한다.

반면 대출자들은 2%대 대출을 만나기 어려울 전망이다. 시장금리 상승으로 지난 4월 2.96%(신규취급액 기준)까지 떨어졌던 가계대출 금리가 3%대로 되돌아 갈 것이 확실시 된다.

한정태 하나대투증권 애널리스트는 “시장금리가 상승하면서 순이자마진(NIM) 개선으로 올해 연간이익이 7.9% 상승할 것”이라고 말했다.

반면 대출금리보다 시장금리를 한 두 달 늦게 반영하는 예적금 금리는 내리고 있다. 은행들이 대출금리는 서둘러 인상하는 대신, 상대적으로 높은 이자를 주던 온라인, 모바일 전용 상품 금리를 내리며 마진을 축소하고 있다.

IBK기업은행은 IBK흔들어예적금을 지난달 29일 0.15%포인트 떨어트렸고 국민은행도 KB Smart★폰적금 금리를 같은 달 11일 0.02%포인트 내렸다. 앞서 하나은행과 신한은행도 각각 4월에 하나 N플러스 정기예금과 신한 U드림 정기예금을 각각 0.05%포인트와 0.1%포인트 내외로 떨어트린 바 있다.

우리은행 여신부 관계자는 “주택담보대출처럼 5년, 10년짜리 대출이라면 고정금리로 대출받는 게 장기적으로 유리하다”고 조언했다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)