[뉴스핌=고종민 기자] 국내서 '메르스-코로나 바이러스'(이사 메르스) 환자 중 두 번째 사망자가 발행하면서 여의도 증권가가 바짝 긴장하고 있다.

다만 과거 유사 사례를 감안할 때 이번 이슈가 우수한 펀더멘탈을 갖는 기업들에 대한 매수 기회가 될 수도 있는 만큼 여러 상황을 고려한 대응이 필요하다는 분석도 나온다.

2일 금융투자업계에 따르면 2002년 중국서 창궐한 '사스-코로나 바이러스'(이하 사스)는 지난 2003년 2분기와 3분기 홍콩·싱가포르·대만의 실질 GDP 성장률 하락(4~7%)에 영향을 줬다. 손실액은 80억 달러 수준이었다. 아시아개발은행은 180억 달러까지 추정하고 글로벌 경제 성장률의 0.6%포인트를 잠식했다는 분석을 내놓기도 했다.

당시 홍콩·싱가포르·대만 지수는 2002년 1월 1일부터 2002년 12월 31일까지 각각 17.64%, 24.92%, 25.44% 하락했다. 같은 기간 국내 코스피지수도 24.55% 조정을 받았다.

다만 경제적 충격이 낮은 것으로 평가되면서 지수는 재차 반등했다. 2003년 말 각 나라의 지수는 2002년 초기 수준으로 회복했다.

국내에 직접적인 영향을 미친 신종 플루(WHO 2009년 4월 공식 비상사태 선포)의 경우는 달랐다. 선제적으로 엔터·교육·운송 등 업종의 주가에 영향을 크게 미쳤다. 당시에도 신종플루 국내 대유행시, 내수부진·공급차질·대외여건 악화 등으로 국내경기의 재침체 가능성이 제기됐었다.

실제 당시 2009년 4월부터 대유행(pandemic)이 종료된 2010년 8월까지 전 세계적으로 1만8500명의 사망자 발생했다. 이 때 해석상의 차이는 두 가지였다. 첫 번째는 신종 플루로 인한 소비기회 감소 및 소비심리 위축은 서비스업에 국한되지 않고 제조업 생산 감소로 이어지면서 경기침체폭을 증대시킬 수 있다는 우려였다.

또 다른 입장은 과거 사스로 인한 피해국 성장률의 빠른 회복으로 증시 상승에 긍정적인 영향을 준 것을 감안해야 한다는 해석이었다. 당시 글로벌 경제회복이 진행 중이라는 점과 경제성장률 추정치도 상향 조정되고 있다는 점을 고려한다면 신종 플루가 증시에 미치는 부정적인 영향도 제한적이라는 것.

실제로 후자에 가까운 의견이 시장에 반영됐고 증시는 상승 곡선을 그렸다. 이 시기는 2008년 서브프라임 모기지 사태의 충격을 딛고 글로벌 경기 회복 국면으로 넘어가는 시기였다.

메르스 확산이 잠잠해지면 악재해소에 따른 긍정적 효과도 기대된다. 특히 업계 복수 관계자들은 사스·신종플루 사례를 들어 일회성 이벤트로 봐야 한다고 단언하기도 했다.

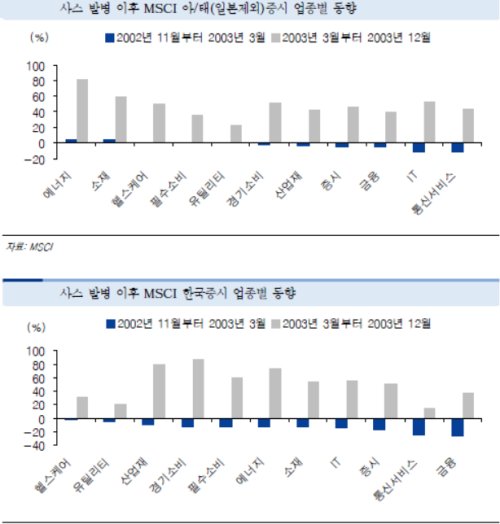

현대증권에 따르면 사스 발병시기 업종별 주가의 동향은 하락구간(2002년 11월부터 2003년 3월까지의 기간)과 상승구간(2003년 3월부터 2003년 12월까지)으로 나눠야 한다. 현대증권은 조사대상 지역을 아시아/태평양(일본제외)지역과 한국증시를 대상으로 했다. 조사결과는 하락기간 동안 경기방어업종인 헬스케어, 유틸리티, 필수소비 업종이 상대적으로 선전했다. 반면 금융·IT·통신서비스 업종은 증시대비 추가 하락했다.

상승기에는 경기소비, 산업재, 에너지, IT, 소재 등의 업종이 시장 대비 강세를 보였으며, 헬스케어, 유틸리티, 통신서비스 업종은 시장대비 부진했다.

결국 향후 메르스 이슈에 대한 대응도 앞선 사례를 반면교사 해야 한다는 게 업계의 시각이다.

[뉴스핌 Newspim] 고종민 기자 (kjm@newspim.com)