[편집자] 이 기사는 5월 15일 오전 8시 59분 프리미엄 뉴스서비스 ‘ANDA’에 먼저 출고됐습니다.

[뉴스핌=이영기 기자] 잇단 인수합병(M&A)으로 사업군을 정비한 동원시스템즈가 이제는 연구개발(R&D)로 성장 동력을 구축하고 있어 주목된다.

고급포장분야 진입을 위한 포장소재에서 전기차나 리튬이온전지 등의 집전체와 TFT- LCD보호필름에 이르는 소재분야 R&D에 투자를 확대한다는 그림이 제시되고 있기 때문이다.

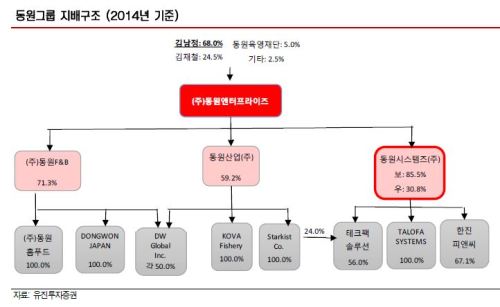

14일 금융투자업계에 따르면 동원시스템즈의 포장관련 자회사는 플라스틱 필름 제조사인 한진피앤씨(지분율67.1%)와 유리·캔·PET 제조사인 테크팩솔루션(지분율 100%), 사모아섬에서 참치캔을 만드는 탈로파시스템즈(지분율 100%) 3개 기업이다.

동원시스템즈는 지난해 이 3개 회사를 인수해 알루미늄 호일, 박스, 특수필름, 캔 등을 만드는 종합포장재 기업으로 변신시키고 구매와 영업망, 생산통합이라는 일괄 체제를 갖춰 본격적인 시너지가 기대된다.

오소민 유진투자증권 연구원은 "한진피앤씨 등 3개 기업인수로 영업망과 구매, 그리고 생산통합이 예상된다"며 "올해가 시너지의 원년으로 이제 시작인 셈"이라고 말했다.

세계포장재 시장규모가 550조원을 웃도는 것으로 추산되지만 시장은 이미 포화상태라서 미국의 Bemis등 글로벌 포장재 업체들은 이미 해외 거점 확보와 고부가 고급 포장재 확대를 위해 M&A를 가속화하고 있다.

동원시스템즈가 지금까지 해외시장뿐만 아니라 국내에서도 헬스케어나 제약-바이오 관련 산업용포장 비중을 높이는 기반을 M&A를 통해 다졌다면, 이제부터는 고부가 고급포장재 등 미래 성장동력 구축을 위해 R&D에 주력하고 있는 셈이다.

A 투자자문사 연구원은 "지난해까지 M&A를 통해 동원시스템즈가 종합포장솔루션기업으로 거듭났다면, 지금부터는 R&D기반 소재기업의 색채를 더해가는 양상"이라며 "R&D 움직임을 주목할 필요가 있다"고 말했다.

그는 "최근 동원시스템즈가 한진피앤씨와 테크팩솔루션의 개별 연구소를 통합해 수도권에 중앙연구소를 설립할 예정으로 알려졌다"고 전했다.

동원시스템즈 관계자도 "세부 계획이 나오지는 않았지만 연구소 통합과 향후 장기적으로 매출의 10%선까지 연구개발 투자를 확대한다는 방향은 틀리지 않다"고 귀띔했다.

과거 단순포장업체에서 PET음식료 포장재로 성장한 데 이어 화장품이나 제약-바이오 등 고급포장재와 전기자동차나 리튬이온전지, 산업계 에너지저장장치(ESS), 환경친화-웰빙문화에 부합하는 기능성 필름 개발 등을 통해 고부가가치 사업영역으로 진입하고 있는 양상이다.

동원시스템즈는 이미 전기자동차와 관련해서는 자회사 올레브(지분율 52.94%)가 상용화 원천기술을 가지고 구미시와 서울대공원 코끼리차 등 시범사업을 일부 시행하고 있다.

동원시스템즈 관계자는 "전기자동차(EV)나 산업용 ESS, 리튬이온전지 등은 지난 2013년에 인수합병한 대한은박지의 알루미늄소재와 관련된 것으로, 연구소에서 전기를 머금는 집전체 개발을 지속적으로 하고 있다"고 말했다.

이 관계자는 "한진피앤씨의 기능성 필름개발 등을 포함해 전사적인 R&D에 대한 노력이 가중되고 있다"고 소개했다.

M&A에서 R&D로 성장동력을 이동하고 있는 동원시스템즈의 지배구조를 보면 동원그룹이 이 회사에 거는 기대가 쉽게 드러난다.

지주회사인 동원엔트프라이즈가 보유한 동원시스템즈 지분율은 85.5%로 다른 계열사 동원F&B(71.3%)나 동원산업(59.2%)보다 훨씬 높다.

오소민 연구원은 "동원엔터프라이즈의 동원시스템즈 지분보유 비중이 85.5%로 가장 높다는 것은 최대주주의 자산증식과 가장 직접적으로 연관되는 부분"이라며 "가장 잘 키우고 싶은 자식인 셈"이라고 강조했다.

A투자자문사 연구원도 같은 이유로 동원시스템즈의 기업가치가 앞으로 더 올라갈 것으로 기대했다.

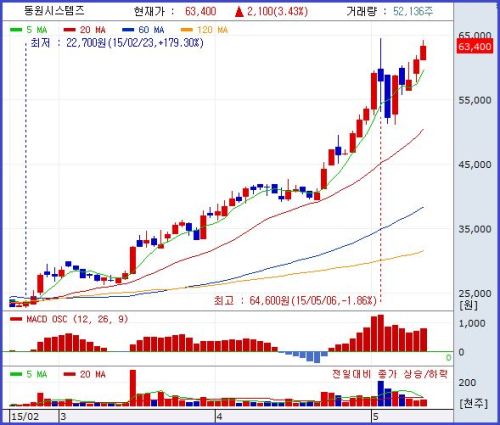

오 연구원은 동원시스템즈의 목표주가를 7만9000원으로 제시했다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)