[뉴스핌=이보람 기자] 내츄럴엔도텍이 '가짜 백수오' 논란에 휩싸이며 하한가까지 급락하면서, 고공행진해오던 일부 바이오 화장품 고평가주에 대한 의문이 싹뜨고 있다.

전통적인 주식 가치평가(Valuation) 지표가 무의미한 종목들이 그 대상이다. 내츄럴엔도텍은 지난해 매출액이 1241억원에 시가총액이 1조4000억원이 넘는다. 이런 종목은 당장 눈에 보이는 실적보다는 향후 성장세를 보고 투자한다.

이번 내츄럴엔도텍 사태로 밸류에이션 측정이 쉽지 않은 이런 종목들이 많이 발생한 국내 증시 상황에 대한 우려가 발생한 것으로 보인다. 이 때문에 국내 증시 상승을 이끌어 갈 업종이 최근 인기를 끌고 있는 화장품이나 바이오 대신 화학, 건설 등 대표적인 코스피 업종이 될 거라는 관측도 제기됐다.

최근 코스닥시장에는 주가수익배율(PER)로는 설명이 어려워서 주가매출비율(PSR)로 가치를 논하는 종목들이 많아졌다.

PER는 현재 주가를 주당순이익으로 나눈 수치로, 주가가 주당순이익의 몇 배인지를 나타낸다. 이에 비해 PSR은 특정종목의 시가총액을 매출액으로 나눈 값으로, 현재 주가가 주당 매출액의 몇 배에서 거래되고 있는지를 의미한다. 특히 PSR은 향후 이 기업이 얼마나 성장할지를 가늠하는 '성장 지표'로도 흔히 활용된다.

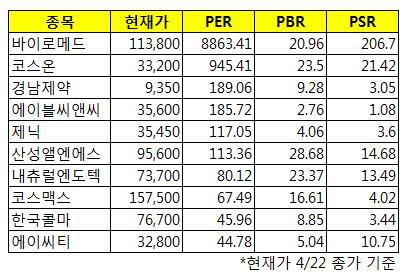

내츄럴엔도텍의 PER는 80.12배, PSR은 13.49배다. 바이로메드의 PER와 PSR은 각각 8863배, 206배로 일반 상식을 가진 투자자들의 판단을 넘어서 있다. 자산가치와 주가를 비교하는 주가순자산배율(PBR)이 30배에 육박하는 산성앨엔에스 같은 종목도 이런 류의 종목에 속한다.

바이로메드 외에도 코스온의 PER는 945배, 뒤이어 경남제약, 에이블씨앤씨, 제닉, 산성앨엔에스 등 최근 승승장구하는 화장품이나 바이오업종에 속하는 여러 종목이 100배 넘는 PER를 기록하고 있다.

그래서 이들 종목은 약 10배에서 20배 수준인 PSR을 이용해 성장성을 놓고 평가하는 경우가 많다. 참고로 코스피 대형주인 현대차의 경우 PSR은 불과 0.4배 수준이며, 삼성전자의 PSR은 1배가 약간 넘는데 그친다. 더이상 빠른 성장성을 기대하기 힘든 종목의 경우다.

이와 같은 고평가 종목들이 코스닥시장에 하나 둘 등장한 것은, 풍부해진 유동성과 함께 중국, 화장품, 바이오 시장의 성장 기대감이 맞물려 만들어낸 결과로 풀이된다.

전문가들은 단순히 내츄럴엔도텍의 악재만으로 코스닥 시장 전체가 하락할 것이라고 판단할 수는 없지만, 지나치게 성장세만 믿고 투자했던 투자자들에게 어느 정도 경고를 줬다는 분석을 내놨다.

윤지호 이베스트증권 센터장은 "오늘 사건은 고(高) 밸류에이션 종목에 대한 일종의 경고를 준 하나의 해프닝"이라며 "다만 모든 종목이 다 똑같을 순 없고 고밸류에이션이 정당화된 종목도 분명히 있기 때문에 코스닥 상승세가 끝났다고 보기는 어렵다"고 평가했다.

박석현 유진투자증권 연구위원은 "기업마다 상황이 다르기 때문에 일률적으로 말하기는 어렵다"며 "다만 과도하게 주가가 올라 PSR이나 PER이 너무 높으면, 아무리 좋은 종목이라고해도 과대평가돼 있을 가능성이 있기 때문에 투자자들의 주의가 필요하다"고 설명했다.

긍정적인 흐름은 이어가겠지만 시장에서의 '옥석가리기'가 진행될 것이라는 전망도 이어졌다.

허문욱 KB투자증권 리서치센터장은 "유동성장세 흐름은 유지되겠지만 종목별 선별 과정이 진행될 것으로 보인다"며 "밸런스체크를 해봐야 알겠지만 향후 수익이 날 것이라는 성장지표 가운데 하나인 PSR을 활용하는 코스닥업종이 이미 많이 올라 부담스러운 상황이 되다보니 (시장에서 종목을) 보는 관점이 달라질 수도 있을 것"이라고 예상했다.

허 센터장은 이어 "PSR이 아니라 자기자본이익률(ROE) 등으로 밸류에이션 평가를 내리는 화학, 에너지, 증권, 건설 등 기존 전통산업이 밸류에이션에 대한 부담이 상대적으로 적다"며 "유동성 장세라고 본다면 돈의 흐름이 기존에 많이 오른 종목에서 다른 종목으로 옮겨갈 수 있다"고 말했다.

[뉴스핌 Newspim] 이보람 기자 (brlee19@newspim.com)