40%는 기존 분할상환자, 서민금융 관련 대책 마련 착수

[뉴스핌=노희준 기자] 열풍을 일으킨 안심전환대출은 '절반의 성공'을 거둔 것으로 풀이된다.

연 2% 고정금리·분할상환 주택담보대출(이하 주담대)로 기존 대출의 구조개선을 이룬 점은 평가할 만하다. 하지만 정착 가계부채 뇌관에 해당하는 저소득층과 2금융권 이용자는 수혜대상에서 제외됐다. 신규 대출자에게 버티면 정부가 구원할 거라는 ‘잘못된 시그널'을 준 것도 한계로 지적된다.

5일 금융위원회는 2차 안심전환대출 최종 집계 결과 14조1000억원(15만6000명)이 팔렸다고 발표했다. 1차분 안심전환대출은 19조8000억원치(18만9000명)가 나갔다. 이로써 1·2차 안심전환대출로 모두 34만5000명이 33조9000억원의 대환대출의 혜택을 봤다.

5일 금융위원회는 2차 안심전환대출 최종 집계 결과 14조1000억원(15만6000명)이 팔렸다고 발표했다. 1차분 안심전환대출은 19조8000억원치(18만9000명)가 나갔다. 이로써 1·2차 안심전환대출로 모두 34만5000명이 33조9000억원의 대환대출의 혜택을 봤다.

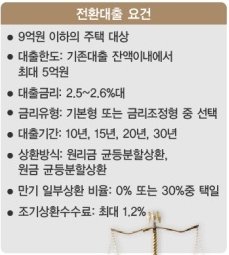

금융위는 안심전환대출로 "가계의 금리 변동위험을 최소화하고, 처음부터 조금씩 나눠 갚아나가는 구조를 정착하게 됐다"고 평가했다. 실제 안심전환대출 공급으로 고정금리, 분할상환 비중이 약 7%∼8%포인트 상승할 것으로 추정된다. 이에 따라 지난해 말 고정금리 23.6%, 분할상환 26.5%와 안심전환대출로 인한 구조개선 효과를 합하면 정부는 2016년도 가계부채 구조개선 목표(30%)를 조기에 달성할 것으로 예상된다.  무디스 역시 2일 안심전환대출에 대해 "한국정부의 가계부채 위험 경감을 위한 대출 대환계획은 정부의 신용도에 긍정적"이라며 "가계부채 증가의 억제와 구조개선은 가계 소비제약을 해소해 경기확장을 지원하며 통화정책의 제약을 완화할 것"이라고 밝혔다.

무디스 역시 2일 안심전환대출에 대해 "한국정부의 가계부채 위험 경감을 위한 대출 대환계획은 정부의 신용도에 긍정적"이라며 "가계부채 증가의 억제와 구조개선은 가계 소비제약을 해소해 경기확장을 지원하며 통화정책의 제약을 완화할 것"이라고 밝혔다.

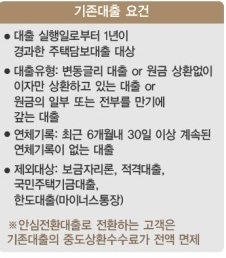

하지만 안심전환대출은 뚜렷한 한계를 보였다. 1차 공급분에 대한 미시분석 결과, 안심전환대출 수혜자의 39.20%가 기존에 원금을 상환 중인 대출자였다.

안심전환대출은 애초 변동금리나 이자만 내는 대출자를 정책 대상으로 삼았지만, 거치여부 측면에서 수혜자 절반에 가까운 이들이 이미 빚을 매달 갚아 나가던 사람들이었던 셈이다.

또한 안심전환대출은 정작 가계부채의 뇌관으로 작용할 취약한 2금융권 등의 저소득층은 대상에서 제외했다.

LG경제연구원이 최근 발표한 '소득계층별 가계부채 진단' 보고서를 보면, 소득 1분위(하위20%) 가구의 지난해 담보대출은 2010년에 비해 78.3% 늘어 전체 소득계층 중 증가폭이 가장 컸다. 하지만 정작 이들은 처분가능 소득 대비 금융부채 비율이 1.2배에 달해 원금을 분할상환해야 하는 안심전환대출자로 적합하지 않다. 정부는 이들을 대상으로 한 서민금융 관련 대책 마련에 착수했다.

금융당국은 안심전환대출로 '성공의 딜레마'도 안게 됐다. 신규 주담대 대출자에게 '(변동금리 대출로 이자만 내면서)버티면 정부가 결국 손을 뻗칠 것′이라는 잘못된 신호를 줄 위기에 처했기 때문이다. 안심전환대출로 주담대 구조가 바뀌는 규모는 34조원이지만, 작년 한 해 은행권 신규 주담대 규모는 37조3000억원이다. 자칫 "득보다 실이 더 클 수 있다"(금융당국 고위관계자)는 우려가 나오는 이유다.

금융당국은 채권시장과 시장금리 상승에도 주의해야 하는 숙제를 안게 됐다. 시장금리가 상승하면 주금공이 주택저당증권(MBS)를 발행하면서 손해를 보기 때문이다. 금융당국은 안심전환대출 MBS 관련 TF를 구성, 시장동향을 면밀히 점검하고 은행권 MBS 보유 리스크 발생 가능성에도 대비키로 했다.

[뉴스핌 Newspim] 노희준 기자 (gurazip@newspim.com)