[편집자] 이 기사는 3월13일 오후 4시51분 뉴스핌의 프리미엄 뉴스 안다(ANDA)에서 표출한 기사입니다.

[뉴스핌=이영기 기자] 최근 실적에 비해 신주인수권 부담으로 주가가 눌려있는 에이스테크가 장단기 유망주로 주목받고 있다.

지난해 '어닝서프라이즈(earning surprise, 시장 컨센서스보다 높은 실적 발표)'에 이어 올해도 매출과 이익 증가의 추세를 이어갈 것으로 예상되는 등 펀더멘탈 모멘텀이 인수권 행사에 따른 매물 부담을 걷어낼 것으로 기대되기 때문이다.

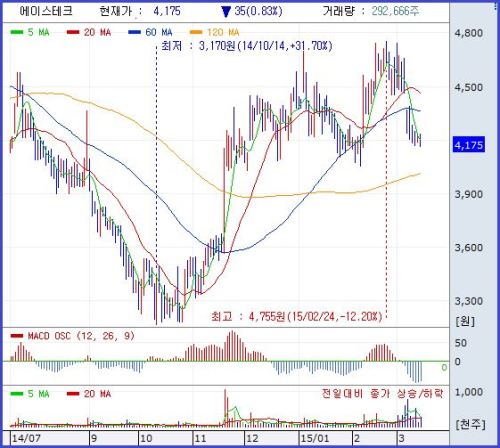

13일 한국거래소에 따르면 에이스테크 주식은 전날대비 30원(0.71%)하락한 4180원에 거래를 종료했다. 신주인수권 행사로 인한 신주상장을 공시한 지난 5일 하루 전날부터 하락세를 지속하는 양상이다.

하지만 에이스테크는 지난해에 이어 올해도 안정적인 매출과 수익 증가가 예상돼 주가가 과도하게 하락한 상태로 진단된다.

A투자자문사의 연구원은 "약 544만주의 신주인수권(워런트)중 오는 17일 약106만주가 상장되기 때문에 이후 주가는 바로 제자리로 회귀할 것"이라며 "워런트를 감안해도 경쟁사에 비해 저평가돼 있어 단기적인 투자대상으로도 적합하다"고 말했다.

그는 이어 "올해 11월까지 행사만기 도래하는 남은 워런트 물량(약 64억원 상당)이 행사된 이후에는 더 이상 어닝 모멘텀이 짖눌리는 일은 없을 것"이라고 예상하면서, "이런 점에서 장기투자에서도 매력적"이라고 덧붙였다.

에이스테크는 지난해 4분기 매출액과 영업이익이 전분기 대비 50% 및 108% 증가하며 '어닝서프라이즈'를 보였다. 이 같은 추세를 이어 올해도 매출과 영업이익은 전년도의 428억원과 25억원에 비해 각각 20%이상 증가할 것으로 기대된다.

차이나모바일로의 매출이 올해 1분기부터 본격화되고, 2분기부터는 방산 매출이 탄력을 더할 것이기 때문이다.

앞서 A자문사 연구원은 "군통신망 업그레이드 이슈가 크고 군납관련 제품개발도 완료된 상황이라 향후 매출에 대한 신뢰도도 높은 편"이라고 평가했다.

이에 대해 에이스테크 관계자는 "인도와 중국시장이 성숙기에 진입하면서 지난해 매출 증가세가 올해도 지속될 것이므로 매출과 영업이익이 모두 20%씩 증가한다는 것을 기초로 사업계획을 짜고 있다"고 말했다.

이 관계자도 "현재 주식전문가들의 관심은 '워런트'에 있고 이에 대한 질문이 쏟아지고 있다"면서, "일단 워런트 부담 때문에 저평가되고 있는 것으로 전해듣고 있다"고 말했다.

에이스테크의 신주인수권은 11월28일까지 행사만기인 신주인수권부사채(BW) 100억원과, 2016년 4월까지 행사만기인 BW 100억원이 있다. 이 중 오는 17일 새로 상장되는 약 106만주는 11월28일행사 만기인 BW중 36억원에 해당하는 물량이다.

회사가 금융감독원에 제출한 사업보고서를 보면 우선 기지국용안테나 시장은 국내 시장의 50%정도를 점유하고 있고 경쟁사로는 하이게인안테나, 감마누 등이 있다. RF부품은 통신부품산업임으로 시장점유율 측정이 어려운 상황이며,국내 경쟁사로는 케이엠더블유 등이 경쟁사로 기재돼 있다.

김홍식 하나대투증권 연구원은 "BW 물량을 감안해도 향후 예상 실적대비 현재 주가는 절대적으로 저평가된 상태"라며 "케이엠더블류 등과 비교해야 할 것"이라고 설명했다.

이날 종가 기준 에이스테크 올해 주가수익배율(Forward PER)은 약 5.2배인 반면 케이엠더블류는 9.1배 수준이다. 주가순자산배율은 0.83배와 2.83배로 비교된다. 이 같은 밸류에이션 비교로 보더라도 상승 여력이 넉넉한 투자유망주로서 면모가 드러난다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)