[뉴스핌=노희준 기자] # 2014년 9월 초, 미국인 에릭(가명)은 휴일에 집에서 인터넷(http://www.ally.com/)에 접속해 자국의 인터넷전문은행 앨리은행(Ally Bank)을 통해 여윳돈 1만달러($)를 이용해 저축예금(Savings Account)에 가입하면서 연 0.9%의 예금금리를 받았다.

이는 가상의 얘기지만, 실제 당시 금리 수준은 정확히 이랬다. 저금리 시대 금리 자체의 절대 수준은 전체적으로 낮지만, 상대적인 비교에서는 인터넷전문은행이 일반은행보다 얼마나 높은 고금리를 제공하는지 보여주는 단적인 사례다.

금융권 초미의 관심사인 인터넷전문은행이 국내에도 설립되면 소비자들은 이 같은 금리 혜택을 받을 수 있게 된다. 더 높은 예금금리를 받으면서, 더 적은 대출금리를 내는 길이 열리는 것이다.

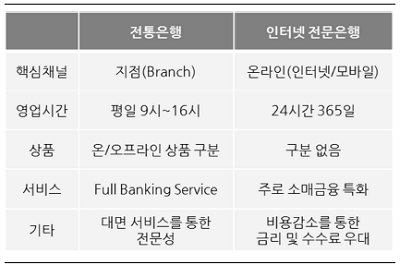

이유는 인터넷전문은행의 비용 절감 효과에 있다. 인터넷전문은행은 보통 오프라인 지점과 그 지점을 운영하는 인력이 없다. 무점포 영업을 통한 저렴한 업무처리 비용을 무기로 기존 은행보다 금리 측면에서 유리한 가격경쟁력을 갖는다.

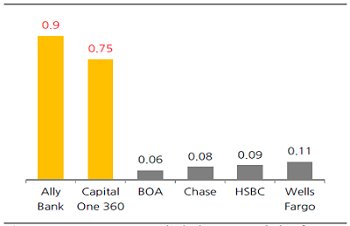

지난해 9월 초 미국의 인터넷전문은행인 앨리은행(Ally Bank)과 캐티탈원360(Capital One 360)은 각각 연 0.9%와 0.75%의 금리(저축예금 기준)를 줬다. 반면, 일반은행인 뱅크오브아메리카(BoA)나 웰스파고(Wells Fargo), HSBC 등은 적게는 0.06%, 많이 줘야 0.11%밖에 주지 않았다.

금융권 관계자는 "미국은 사실상 제로금리인 상황에서 인터넷전문은행이 일반 대형은행보다 몇 배 높은 금리를 준다는 것은 일반 소비자들에게 (금리) 경쟁력이 있다는 것"이라고 말했다.

금리 혜택만이 아니다. 에릭은 휴일에도 집에서 인터넷을 이용해 저축예금에 가입할 수 있었다. 보통 평일 9시에서 오후 4시까지의 개점과 폐점 등 점포 기반의 영업시간이 있는 일반은행과 달리 인터넷 전문은행은 24시간 365일이 영업시간이다. 시공간의 제약이 없다는 얘기다.

그러나 인터넷전문은행에 장밋빛 전망만 있는 것은 아니다. 고금리를 통해 고객을 유인하고 붙잡아 둬야 하지만, 상대적으로 일반은행보다 예금금리가 높고 대출금리가 낮은 구조는 비용 절감 효과 등이 뒷받침되고 충분한 고객이 확보되지 않으면 수익성 악화로 이어질 수 있다.

또한 인터넷전문은행에도 초기 은행거래에 필요한 온라인 자동화 시스템을 구축하는 데 물건비가 많이 든다. 일반적으로 비금융업자의 은행업 진출 등에 따른 낮은 인지도를 극복하기 위해 초기 고객 유치 마케팅 비용도 많이 수반되는 것으로 알려졌다.

결국 초기의 투자비용을 고금리를 무기로 많은 고객 확보를 통해 상쇄하면서 비용관리에 성공해야만 인터넷전문은행도 수익성을 확보할 수 있다는 게 전문가들의 진단이다.

한 금융지주 경영연구소 관계자는 "인터넷전문은행은 예금금리가 높고 대출금리가 낮아 규모의 경제(여기서는 많은 수의 고객 확보)를 통해 이득을 얻어야 한다"며 "예금은 급격히 증가하는데 대출은 운용할 데가 없거나 초기 인프라 구축과 마케팅 비용 관리에 실패해 조기에 망하는 업체도 많다"고 말했다.

실제 미국이 그렇다. 1995년 10월 세계 최초 인터넷전문은행 SFNB이 설립된 이후 미국에는 2000년 초반까지 30개 내외의 인터넷전문은행이 설립됐다. 하지만 낮은 브랜드 인지도와 기술력 등으로 고객 확보에 실패해 2000년대 중반 12개로 감소돼 현재는 수십개 인터넷전문은행만이 영업 중이다.

◆ '특화' 해야 소비자 혜택 가능

특히, 한 금융연구소 연구원은 "인터넷전문은행으로 성공한 은행은 정확히 타깃을 정해서 특화된 서비스를 제공한 은행이었다"고 말했다. 일반은행이 취급하는 부동산담보대출 등 저금리 상품이 아니라 카드론이나 자동차금융 등 고금리 대출의 소비자금융에 특화한 곳이 성공했다는 것이다.

가령 미국의 앨리은행은 GM과의 시너지를 통해 오토론(자동차담보대출), 리스(장기대여), 카드 등에 특화했고, 학자금대출 정부지원기업(GSE)이 모태인 살리매은행(Sallie Mae Bank)은 학자금대출 등 교육 관련 대출에 집중해 성공했다.

국내 인터넷전문은행이 어떤 수익성을 낼 수 있고 어느 정도의 금리 혜택을 소비자에게 줄지는 미지수다. 아직 금융당국의 제도적 틀과 이에 따른 시장의 사업모델 등이 나오지 않았기 때문이다.

다만, 금융권에서는 현재 금융권의 가장 거대한 담론인 금산분리(금융자본과 산업자본의 분리) 등의 난제 등을 고려하면 결국 기존 은행의 자회사 형태로 인터넷전문은행이 시작된다고 할 때, 이를 통한 금리 혜택은 그다지 크지 않고 이런 인터넷전문은행의 수익성 확보도 만만치 않을 것이라는 예상이 나온다.

한 시중은행 고위 관계자는 "기존 점포와 인력 등을 모두 보유한 일반은행의 자회사 형태로 출범하는 인터넷전문은행은 산업자본 등 비금융 자본이 설립하는 인터넷전문은행보다 비용절감 효과가 크지 않을 것"이라며 "국내는 인터넷뱅킹도 잘 돼 있어 기존 인터넷뱅킹과의 차별화도 쉽지 않을 것"이라고 말했다.

[뉴스핌 Newspim] 노희준 기자 (gurazip@newspim.com)