최근 기준금리 인하 가능성이 높게 점쳐지면서 기준금리 하한(lower bound)에 대한 논란도 함께 불거지고 있다. 기축통화국이 아닌 우리나라의 명목금리 하한은 과연 얼마일까. 이를 무시한 채 마냥 기준금리를 내리다가 어느 순간 자본유출(capital flight)이 대규모로 일어나면서 우리 금융시장이 큰 혼란을 겪을 수도 있다. 한국은행과 금융통화위원들이 생각하는 기준금리 하한에 대해 살펴보고자 한다.<편집자 주>

[뉴스핌=김선엽 우수연 기자] "우리는 국제통화를 가진 나라도 아니고, 국가신용등급이 선진국보다 낮기 때문에 선진국처럼 제로금리로 갈 수는 없다." (9월 12일 한국은행 이주열 총재)

하루가 멀다 하고 최경환 경제부총리가 금리 인하를 압박하는 발언을 내놓으면서 금융시장에서는 4분기 내로 한은이 기준금리를 또다시 내릴 것이란 전망을 하고 있다.

문제는 자본유출. 미국이 내년 중으로 기준금리 인상 사이클에 돌입할 경우 우리와의 금리 격차가 좁혀지면서 자본유출이 발생할 수 있다. 지난 94년 남미나 98년 동아시아 외환위기와 같은 혼란도 배제할 수 없다.

이 보고서는 외부에는 철저하게 비밀에 부쳐졌고 한은 임직원 중에서도 극히 일부만 접한 것으로 확인됐다.

한은 통화정책국 윤면식 국장은 "한은 내부에서 기준금리 하한에 대한 연구는 이미 이뤄졌다"며 "공개할 경우 우리 쪽의 카드가 드러나기 때문에 비공개"라고 말했다.

그렇다면 한은에서는 어느 정도를 우리 기준금리의 하한으로 보고 있을까. 복수의 한은 직원들의 견해를 종합해보면 당시 보고서는 기준금리 하단에 대해 특정 수치가 아닌 레인지를 제시한 것으로 드러났다.

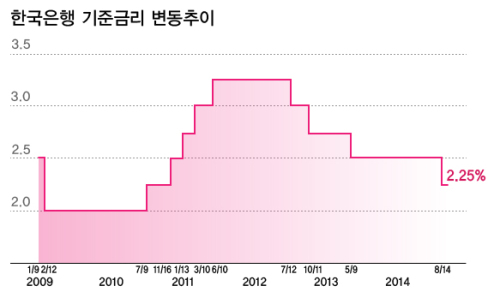

또 레인지 상단이 현재의 기준금리인 연 2.25%를 넘지 않았던 것으로 확인됐다.

당시 보고서는 주로 두 가지 측면에서 기준금리 하한을 연구했는데 각각 '유동성 함정'과 '자본유출 측면'이다.

유동성 함정이란 경기에 대한 부정적인 전망으로 민간의 화폐수요가 무한대로 늘어남에 따라 중앙은행이 통화량을 늘려도 이자율이 떨어지지 않고 투자가 늘어나지 않는 상황을 의미한다. 통화당국의 금융정책이 무력화되는 지점이 기준금리 하한이라는 분석이다.

또 자본유출 측면에서도 금리하한을 분석했는데 외국인 입장에서 볼 때 어느 정도 금리 수준일 때까지 한국이 투자할 만한 나라인가를 판단한 것이다. 우리나라의 신용리스크를 고려할 때 적절한 투자수익률 아래로 채권금리가 내려가면 외국인 자금의 이탈이 발생할 수 있다는 분석이다.

이 총재 역시 비슷한 입장을 피력한 바 있다. 그는 9월 금통위 직후 열린 기자간담회에서 "지난달 기준금리를 내리면서 금리차가 줄었다"며 "내외금리차가 많이 축소될 경우 자본이 유출되는 현상이 있을 수 있다"고 경고했다.

다만, 외국인 투자자가 어떤 금리 수준에서 어떤 행태를 보일 것인가에 대해 예측이 어려워 앞선 보고서가 특정한 수치를 도출하진 않았던 것으로 알려졌다. 대략 1%대 중반에서 2%대 극초반까지의 밴드를 제시한 것으로 추정된다.

한은 한 관계자는 "외국인 자금의 유출 가능성을 40%, 50%, 60% 등 얼마로 보는가에 따라 보고서의 결과도 달랐다"며 "금리하한의 밴드가 상당히 넓었다"고 설명했다.

[뉴스핌 Newspim] 김선엽 우수연 기자 (sunup@newspim.com)