|

| <합병관련 주요 일정> |

[뉴스핌=홍승훈 기자] 삼성중공업과 엔지니어링의 갑작스런 합병 발표를 두고 증권가에선 양사 시너지에 대한 의문이 속출했다. 구체적인 시너지방안이 미흡하고 합병비율 등에 대한 논란도 확산되는 분위기다. 결국 양사 시너지보단 이건희 회장의 건강 악화 이후 승계작업을 가속화하기 위한 일환으로 보는 시각이 우세했다.

성기종 대우증권 연구원은 2일 보고서를 통해 "양사 합병이 시너지 증대를 위한 것이라고 밝혔지만 컨퍼런스콜을 통해 나온 것은 단기 시너지보단 중장기 시너지 가능성에 대해서만 논의됐을 뿐"이라며 "육상과 해양플랜트부문에서 공통분모는 일부 주요부품 구매에 국한돼 있다"고 진단했다.

관리부문 역시 아직 같이 호흡할 수 있는 단계는 아니며 구체적인 협의가 없는 것을 감안할 때 시급한 구조적 결합에만 주력한 것으로 보인다는 평가도 내놨다.

성 연구원은 "이건희 회장의 경영복귀가 사실상 어려워 승계작업에 속도를 내는 차원으로 해석된다"고 덧붙였다.

이에 대우증권은 삼성중공업에 대한 투자의견을 '매수'에서 '트레이딩 바이'로 하향하고 목표주가 역시 3만3500원으로 5% 하향했다.

합병비율에 대해서도 논란이 이어졌다. 삼성측은 전일 합병 발표를 하면서 삼성중공업과 엔지니어링의 합병비율을 1:2.359로 정했다. 삼성엔지니어링 1주를 삼성중공업 2.359주로 교환한다는 얘기다.

이에 대해 김현 신한금융투자 연구원은 "중장기 시너지를 논하기에 앞서 합병비율에 대한 논란 해소가 우선"이라며 "양사 자본총계 합산은 6조6100억원이고 합병법인의 자본총계 중 엔지니어링의 기여 비중은 13.4%인데, 이에 반해 합병기준에 따른 존속법인 시가총액(8조7700억원) 기준 삼성엔지니어링 주주의 지분율은 29%에 달한다"며 불균형한 합병비율을 꼬집었다.

즉 그룹의 위상과 잠재력을 감안하더라도 현재의 순자산가치 대비 2.65배 수준의 합병 비율은 기존 삼성중공업 주주에게는 우호적인 계약으로 보기 어렵다는 의미다.

양사 시너지 가능성에 대해 상당수 증권사 리서치들은 중립이하의 의견을 보였다.

하나대투증권은 "합병을 통한 질적 설장은 어렵다. 기업가치 향상에 도움이 안 된다"는 입장을 피력했고 한국투자증권은 "합병을 통한 전략조정 가능성, 단기 마찰 등의 변수를 고려하면 변동성이 클 수 있으며 양사 시너지는 긴 호흡으로 접근해야 한다"고 말해 사실상 현재로선 시너지를 가늠하기 힘들다는 의견이 주류를 이뤘다.

외형확대는 긍정적이나 재무안정성이 저하되는 문제도 지적됐다.

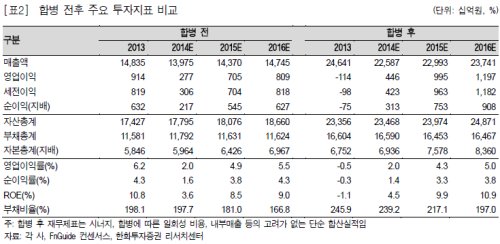

정동익 한화투자증권 연구원은 "상대적으로 열악한 삼성엔지니어링의 재무구조로 인해 부채비율이나 차입금의존도 등의 지표는 다소 악화될 수 있다"며 "올해 상반기 말 양사의 부채비율은 중공업이 225.6%, 삼성엔지니어링이 531.4%였는데, 합병을 가정한 부채비율은 270%로 44.4%p 상승하게 된다"고 분석했다.

[뉴스핌 Newspim] 홍승훈 기자 (deerbear@newspim.com)