[뉴욕=뉴스핌 박민선 특파원] 한때 전세계를 휩쓸며 통신장비업체 부동의 1위를 차지했던 모토로라가 모빌리티와 솔루션으로 나뉜지 3년이 지났다. 2011년 8월 구글에 팔린 모토로라 모빌리티는 이듬해 다시 레노버에 매각되는 등 변화를 겪고 있는 반면 통신장비 등에 주력하고 있는 모토로라 솔루션(종목코드: MSI)은 여전히 관련 분야에서 50% 이상 점유율을 지켜내며 명맥을 유지하고 있다.

분사 당시 노키아지멘스네트웍스에 네트워크 사업 부문을 매각하면서 기업과 정부 부문으로 분리한 모토로라 솔루션은 최근 기업 부문을 마저 매각함으로써 정부 부문만 남게 됐다.

그럼에도 불구하고 현재 모토로라 솔루션은 공공 보안 무선 단말기와 인프라, 소프트웨어 및 서비스 부문의 시장 점유율이 50%를 웃돌며 2위 기업 대비 3~4배에 달하는 안정적 지위를 굳히고 있다는 점에서 투자자들의 관심이 끊이지 않고 있다. 제품과 서비스 계층에 걸쳐 가격 경쟁력을 갖추고 있어 매력적인 수익을 창출한다는 점에서 여전히 시장의 이목을 끌고 있는 기업이다.

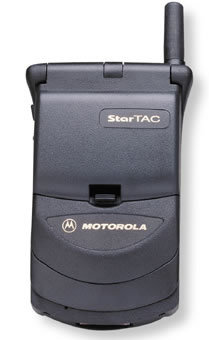

1918년에 설립된 모토로라가 전세계 소비자들에게 가장 크게 사랑받으며 휴대전화 제조업체로 전성기를 누린 것은 1996년 선보인 최고의 히트작 '스타택'이었다. 초기 모델이었던 다이나택 대비 무게가 무려 1/10 가량으로 줄었을 뿐 아니라 최초의 폴더형 모델로서의 획기적 디자인, 송수신 품질 개선 등의 삼박자가 맞아 떨어지면서 그야말로 글로벌 기업으로 성장하게 된다.

그러나 이후 출시된 스타택의 후속작들은 아쉽게도 기대치에 미치지 못하면서 결국 노키아 등 경쟁업체에 밀리며 옛 명성을 잃고 분리 매각되는 시련을 맛보게 됐다.

현재 모토로라 솔루션은 주요 통신 인프라와 장치, 기술 및 서비스를 제공한다. 여기에는 무선 핸드셋과 악세사리, 디지털 오락 기기, 셋톱박스 등 다양한 제품 등이 포함돼 있다. 이 제품과 서비스들은 정부를 포함해 공공 안전 및 민간 통신 네트워크를 운영하고 모바일 인력을 관리하는 상업 고객 등에게 판매되고 있으며 그 외에도 소매, 유틸리티, 운송 및 물류, 제조, 유통, 의료 등 분야를 막론하고 다양한 층의 고객을 확보하고 있다.

MSI는 100여 개국에서 판매를 성공하며 업계 선두의 위치를 고수하고 있다. 특히 제품 및 서비스는 타의 추종을 불허하는 포트폴리오와 강력한 특허 보유로 최강의 자리를 지켜내고 있다는 평가다.

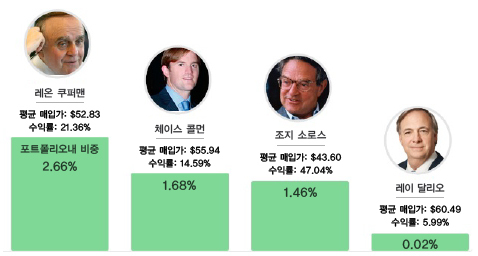

◆ 억만장자 쿠퍼맨이 꼽은 '블루칩' MSI

자신의 포트폴리오 중 2.66%를 MSI 주식으로 채우고 있는 쿠퍼맨은 현재까지 20.81%의 수익률을 달성하고 있다. 그가 처음 MSI의 주식을 사들이기 시작한 것은 지난 2012년 1분기로 모빌리티 사업 부문이 구글에 매각된 이후로 그는 MSI를 '블루칩' 종목 중 하나로 꼽기도 했다.

이후 줄곧 비중확대 포지션을 취해오던 쿠퍼맨은 2013년 3분기 당시 366만2000주까지 규모를 늘린 이후 2개 분개 연속 소폭 축소에 나서면서 현재 312만7000주를 보유하고 있지만 여전히 자신의 포트폴리오 10위안에 MSI를 올려놓고 있다.

그런가 하면 쿠퍼맨보다 훨씬 앞선 2011년 1분기 처음으로 MSI의 주식을 매집했던 조지 소로스는 1분기 현재도 전분기 대비 비중 확대 포지션을 취하며 230만주를 보유하고 있다.

그 외 '젊은 갑부' 체이스 콜먼도 지난 2012년 4분기를 시작으로 MSI에 대한 투자를 시작한 이후 현재 15% 가량의 수익률을 달성 중이다.

◆ 수십년간 쌓아온 1위 기업의 견고한 '아성'

MSI가 지난 4월 기업 부문을 지브라에 매각한 것과 관련해 시장 전문가들은 오히려 정부 부문에 초점을 맞출 수 있게 됐다는 점에서 나름의 장점을 가지고 있다며 긍정적으로 평가하고 있다. 이번 협상은 올해 연말 전에 종료될 예정으로 전반적인 매출 전망에 강한 가시성을 확보할 수 있을 것이라는 전망이다.

이와 함께 전국 모바일 네트워크 내에서 경찰이나 소방관, 공공 안전 기관 등이 사용할 수 있는 주파수 대역인 'D블럭'과 관련한 법안이 지난 2012년 미국 의회에서 승인됨에 따라 향후 10여년간 모토로라 솔루션이 관련 서비스 및 제품 수요 증가로 인한 수혜를 입을 것이라는 기대감도 자리하고 있다.

이와 함께 전국 모바일 네트워크 내에서 경찰이나 소방관, 공공 안전 기관 등이 사용할 수 있는 주파수 대역인 'D블럭'과 관련한 법안이 지난 2012년 미국 의회에서 승인됨에 따라 향후 10여년간 모토로라 솔루션이 관련 서비스 및 제품 수요 증가로 인한 수혜를 입을 것이라는 기대감도 자리하고 있다.

무엇보다 MSI가 수십년간 우월한 시장 점유율을 유지해오면서 고객들도 전환 비용이 높아져 있는 상황이고 그동안 대규모의 R&D 투자를 통해 지적 재산권을 생산 및 축적해놓아 경쟁업체들의 복제도 용이하지 않다는 점은 MSI에 대한 안정적 전망을 뒷받침하는 요인이다.

글로벌펀드평가업체 '모닝스타'의 피터 월스톰 애널리스트는 모토로라가 향후 3년간 세전이익 기준 17% 이상의 확장세를 유지할 것이라고 전망하며 이러한 견고한 성장세는 주주들에게도 이익 배분의 기회가 많다는 것을 의미한다고 평가했다.

다만 모토로라의 주요 사업 부분이 정부 자금에 의존하고 있다는 점은 하나의 리스크로 꼽힌다. 낮은 인구 증가율과 공공 부문의 부채 등으로 인해 정부 재정이 갖는 변동성으로부터 자유롭기 어렵다는 것이다.

아울러 지난 분기 실적이 시장의 예상치에 미치지 못하면서 일부 투자 전문사들은 투자의견 및 목표주가 하향 조정에 나서기도 했다.

JP모건은 현재 MSI의 목표주가로 55달러를 제시하고 있으며 MKM 파트너스도 기존 57달러에서 51달러로 하향 조정했다. 반면 제프리스 그룹은 향후 기업 부문의 실적이 견고하게 유지될 것으로 전망하며 목표주가로 75달러를 제시하고 있다.

모토로라에 대한 평균 투자의견은 '보유'이며 목표주가 평균치는 61.88달러이다.

[뉴스핌 Newspim] 박민선 기자 (pms0712@newspim.com)