[편집자주] 이 기사는 지난 23일 오전 9시 35분 뉴스핌의 프리미엄 뉴스 안다(ANDA)에서 표출한 기사입니다.

[뉴욕=뉴스핌 박민선 특파원] 미국 오클라호마시티에 불과 10명의 직원, 5만달러의 초기 투자금으로 시작한 체사피크 에너지가 1만명 이상의 직원을 거느린 미국에서 두번째로 큰 천연가스 생산업체로 성장하기까지는 20년이 채 걸리지 않았다.

1989년 설립된 체사피크 에너지는 천연가스 생산 전문업체이자 미국의 이른바 '셰일붐'으로 셰일가스 시장을 키운 주역 중 하나로 뉴욕 주식 시장에서 에너지 산업계의 대표주자로 자리잡고 있다.

1989년 설립된 체사피크 에너지는 천연가스 생산 전문업체이자 미국의 이른바 '셰일붐'으로 셰일가스 시장을 키운 주역 중 하나로 뉴욕 주식 시장에서 에너지 산업계의 대표주자로 자리잡고 있다.

1990년대 후반 원유와 천연가스 가격이 동반 붕괴되면서 한차례 위기를 맞았던 체사피크 에너지는 이후 천연가스 생산에 독점적으로 집중하는 전략으로 방향을 굳힌다. 이를 계기로 더욱 다양하고 장기적인 부분에 초점을 맞춘 새로운 기술들을 개발하고 회사 규모를 확장하는 전략의 일환으로 공격적인 인수 통합에도 집중한다.

이와 함께 2003~2007년 사이 미국 천연가스 가격의 상승세까지 이어지면서 체사피크 에너지에게는 빠른 성장의 기회로 작용, 4년간 체사피크의 주가는 무려 376%의 기록적인 랠리를 연출한다.

특히 지난 2008년 동부 텍사스와 북서부 루이지애나 지역에서 헤인스빌 셰일(Haynesville Shale) 지대를 발견하면서 체사피크는 셰일가스 혁명에서도 한 축을 담당하게 된다. 헤인스빌 셰일은 마르켈루스 셰일과 함께 전 세계 5대 천연가스 생산지대로 내년까지 미국 내 최대 규모의 천연 가스를 생산해낼 계획이다.

반면 셰일가스 채굴 기술 성공은 천연가스 과잉공급으로 이어지면서 가격 하락이라는 악재로 되돌아오기도 한다. 2011~2013년 사이에 실적 악화 충격이 심화되면서 체사피크는 또 한번 위기를 맞이하지만 지난해 초부터 새로운 관리 시스템과 천연가스 및 원유 가격 상승, 낮은 자본 지출, 비용절감 등의 노력을 통해 재부활의 기대를 받고 있다.

체사피크 에너지는 지난 2008년 이후 포춘지가 선정한 100대 최고의 기업에 7년 연속 선정되기도 했다.

◆ 체사피크 '눈독 들인' 칼 아이칸, 기업 가치 추가 견인?

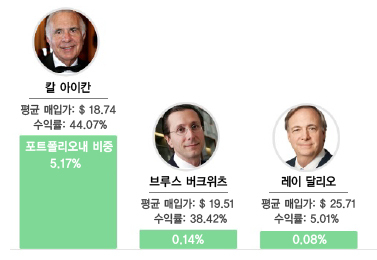

칼 아이칸은 자신의 포트폴리오 중 5.17%를 체사피크로 채우며 현재 43.11%의 수익률을 기록 중이다.

지난 2012년 2분기 당시 5008만주를 처음 사들였던 아이칸은 지난 2년간 단 한번도 체사피크에 대해 매도 포지션을 취한 적이 없어 향후 성장 가능성에 대해 낙관하고 있음을 짐작케 한다.

2012년 당시는 높은 부채비율로 체사피크가 어려움을 겪을 때였다. 그는 지분 확보 후 세계적으로 훌륭한 원유 및 천연가스 자산을 보유하고 있는 체사피크의 자산가치가 제대로 반영되지 않고 있다며 회사의 경영전략의 문제점을 지적하고 이사회 멤버 교체를 요구하면서 투자자들로부터 기대를 사기도 했다.

아이칸은 이보다 앞선 2010년에도 체사피크의 주식을 사들여 자산 매입 및 부채 상환을 압박함으로써 체사피크의 주가를 끌어올린 바 있다. 당시 아이칸은 무려 1억6000만달러 가량의 이득을 취하기도 했다.

그외 가치투자자로 유명한 브루스 버크위츠와 레이 달리오도 체사피크 에너지를 통해 각각 38.42%, 5.01%의 수익률을 기록 중이다.

◆ 부진한 실적 개선 노력 ing…투자 포인트는?

체사피크에 대해 아직까지 비관적인 견해를 가지고 있는 전문가들이 가장 우려하는 부분은 이 회사가 아직 셰일가스 채굴기술 개발 후 이어진 타격에서 완전히 벗어나지 못했다는 점이다. 특히 체서피크가 내재하고 있는 가장 큰 위험이자 특징인 원유 및 가스 가격의 하락가 회사의 이익 및 자산 가격 하락으로 이어질 수 있다는 데 대한 불안감이 크게 자리하고 있다.

체사피크는 수년째 실적 부진 및 막대한 지출로 인한 후폭풍으로 대규모 구조조정 등 뼈를 깎는 노력을 진행 중이다.

체사피크는 지난해 4분기 기준 실적이 시장 전망치 대비 32.5% 하회하며 주당 27센트의 순이익을 기록하는 데 그쳤다.

반면 체사피크가 주가에 대한 수익성과 성장 전망에 영향을 미치는 주요한 장기적 변화들을 많이 겪고 있음에도 불구하고 현재 다른 S&P500 기업들이 현재 고평가되고 있는 데 비해 상대적으로 낮은 밸류에이션을 보이고 있다는 점은 매력적이라는 분석도 제기되고 있다.

무엇보다 체사피크가 미국의 E&P 산업에서 가장 활발한 업체 중 하나로 향후 수년 동안에도 지속적으로 높은 수준의 시추 활동을 지속할 것인 만큼 장기적인 투자 관점에서 성장 가능성을 인정해야 한다는 지적이다. 체사피크는 미국에서 가장 활발하게 신규 유정을 개발하는 업체라는 것이 일반적인 평가다.

또 지난 몇년간 체사피크가 천연가스 사업 부분에 집중하는 전략을 강화하면서 지난 5월 신용평가사인 무디스로부터 신용등급을 기존 Ba2에서 Ba1으로 상향 조정받는 등 긍정적인 평가를 받으며 체사피크의 신용 및 주가에도 호재로 작용했다. 그 밖에도 부채의 가중평균 가격은 5.9%에서 5.1%로 하락했으며 매년 수억달러의 비용 절감 결과가 가시적으로 드러나고 있는 상황이다.

여기에 체사피크의 최대 리스크로 꼽히는 유가와의 연동성이 단기적으로는 실적 개선에 보탬이 되고 있다. 최근 우크라이나와 이라크 등에서 지정학적 불안 요소들로 인해 에너지 가격이 상승하고 있는 가운데 시장 전문가들은 에너지 가격이 10~20% 상승할 경우 체사피크가 추가적으로 거두는 수익 규모는 수억달러대가 될 것으로 전망하고 있다.

[뉴스핌 Newspim] 박민선 기자 (pms0712@newspim.com)