바오강(寶鋼)구펀(600019.SH) =국유기업 개혁 선두, 기업성장 및 가치증대 동시 추진

추천이유

◇투자제안 : 바오강 투자 제안 이유

1) 자동차 강판 시장 리더, 수익 선두 및 재무상태 양호

세계 최고 수준의 자동차 강판 제조기술 보유 업체로, 1-3세대 자동차 강판 기술 보유한 전세계 유일의 기업. 중국 국내시장에서는 50% 이상의 점유율을 자랑. 가격경쟁력 앞세워 국내 경쟁자 따돌렸으며 외자 자동차 브랜드 다수에 제품 공급 중. 자동차 강판 시장에서의 우위에 힘입어 바오산철강 수익 업계 평균 수준 초과(2013년 바오산철강 제외한 주요 대형 철강기업 대부분 순적자 기록. t당 영업이윤 글로벌 3위). 순부채비율 40% 하회, 재무상태 양호하며 업계 바닥에서의 확장 능력 보유

2) 성장 가능성 커

2016년 잔장(湛江)철강(900만t) 생산투입 후 생산능력 40% 증대되고 냉열간판으로 화남(華南)지역과 동남아시장 장악함으로써 최고 효율 자랑하는 생산기지 될 것. 바오신(寶信)소프트웨어와 상하이철강거래센터가 발전의 양대 축 되면서 향후 20% 정도의 이윤 증가에 기여할 것으로 전망. 중국정부가 과잉생산업계의 인수합병 및 구조조정을 적극 추진하고 있는 가운데 인수능력 탄탄함.

3) 낮은 주가, 높은 배당금

바오산철강의 주가는 현재 0.6xP/B에도 못미침. 안강(鞍鋼)의 H주 가격과 비슷하지만 내부적으로는 실제 가치는 안강을 크게 앞서고 있음. 배당수익률은 5% 초과. 현금흐름에 여유 있음.

4) 국유기업 개혁의 선두

제한주식보상제(6년간 10% 지급, 최초 수익률 0.29%. 2선급 시장의 주식 환매해 중•고위층 경영인 136명에게 지급. 경영진의 선두우위 유지 및 성장에 대한 자신감 유지 반영) 실시

잠재적 자산손실 위험 제거 및 낙후 설비 폐쇄, H주 상장 계획

◇주가 상승 기대 요소

1) 상하이와 홍콩 증시 연동제도(沪港通 상하이 홍콩주식거래 연동시스템) 시행으로 해외투자자 관심 기대

2) 중국 국내 정책 완화 정도 예상치보다 커

◇전망 및 제안

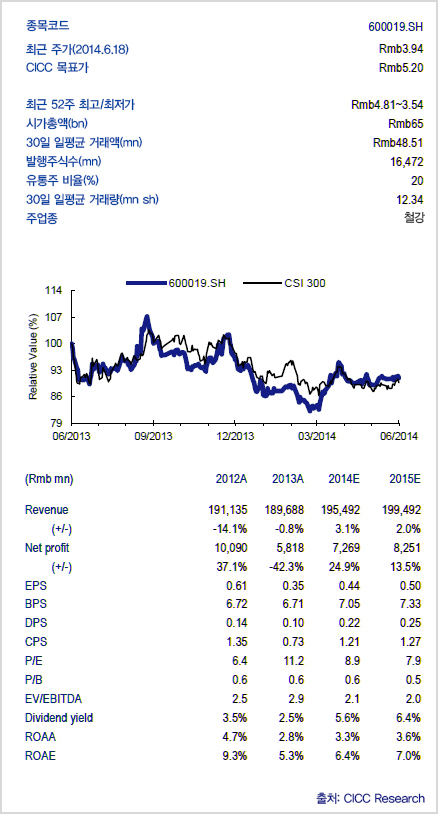

2014년과 2015년 주당순이익(EPS) 동기대비 각각 24.9%, 13.5% 증가한 0.44위안, 0.50위안일 것으로 전망. 주가수익비율(P/E)은 각각 9.0x, 7.9x로 예상.

◇리스크

정책 완화가 예상치에 못미치거나 거시경제가 크게 하락할 경우 리스크 예상됨.