[뉴스핌=우수연 기자] 시중 금리가 현재보다 비교적 큰 폭으로 상승하더라도 우리나라 가계의 위험 부채 비중은 크게 늘지 않는다는 조사 결과가 발표됐다.

30일 한국은행이 국회에 제출한 '2014년 4월 금융안정보고서'에 따르면, 금리가 2%p 가량 오르는 비교적 큰 금리 충격이 발생하더라도 우리나라 위험가구 및 부채의 비중은 크게 늘어나지 않는 것으로 나타났다.

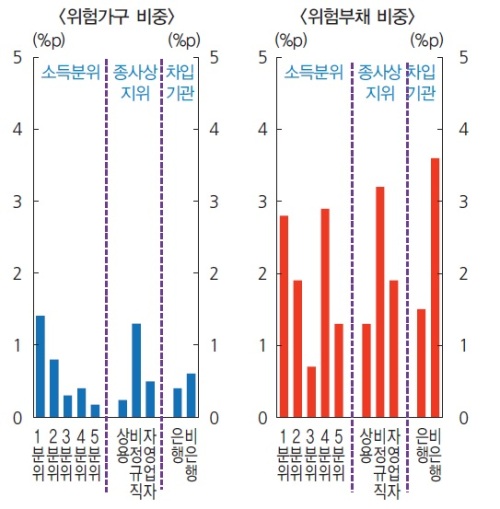

금리 충격 발생 이후 저소득층(소득 1~2분위) 가구를 중심으로 위험가구의 비중은 1%p 내외로 늘어났으며, 비교적 고소득층(소득 4분위)의 경우에도 그 비중이 0.4%p정도 늘어나는 것으로 분석됐다.

다만 위험부채의 비중은 위험가구의 비중 증가보다 더 큰 폭으로 늘었다. 소득분위별로 위험부채 증가폭은 소득 1분위가 3%p를 소폭 하회하는 수준, 2분위의 경우 1.9%p 증가하는 것으로 조사됐다.

미국 테이퍼링의 여파로 우리나라 시장금리가 오르더라도 우리나라 가계의 재무건전성은 크게 훼손되지 않을 것이라는 설명이다.

한은은 "현재 시점에서 자산·부채 보유 현황을 중심으로 볼 때, 우리나라 가계의 재무 건전성은 비교적 양호한 것으로 판단된다"며 "실물·금융 자산과 금융부채가 소득분위별로 고르게 분포돼있으며 고소득 계층이 전체 금융부채의 대부분을 보유하고 있는 점도 가계의 채무상황 능력 측면에서 긍정적"이라고 평가했다.

이어 "예상치 못한 급격한 금리 상승 등 거시경제 측면의 충격이 발생해도 가계 전반적으로 큰 무리없이 이를 감내할 수 있을 것"이라고 덧붙였다.

다만, 한은은 최근의 가계소득 흐름의 경우 비이자소득과 이자소득의 양쪽 측면에서 모두 바람직하지 않다고 우려했다. 이자수지의 경우 흑자폭이 사실상 제로 수준까지 떨어지면서 가계소득에 전혀 긍정적인 역할을 담당하고 있지 못하다는 평가다.

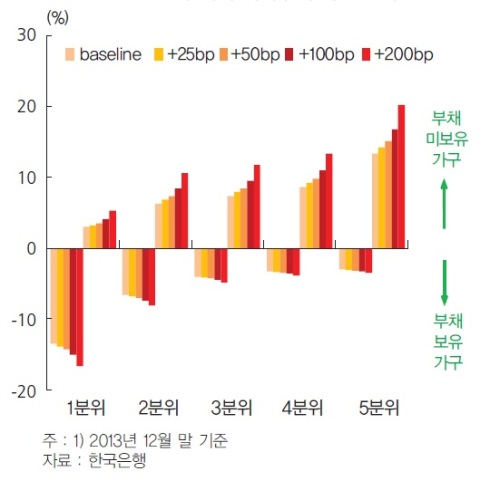

하지만 한은의 스트레스 테스트 결과, 금리 상승시 오히려 전체적인 가계의 이자수지(소득)는 개선되는 것으로 나타났다. 금리가 2%p 상승할 경우 가계 전체적으로 이자수지의 흑자규모는 2조8000억원 내외 늘어나는 것으로 시산됐다. 이는 금리가 오르게 되더라도 부채가 없는 가계의 이자수지 증가 폭이 부채를 보유한 가계의 이자수지 적자 폭보다 크기 때문이다.

부채를 보유한 가계의 이자수지 적자 폭이 상대적으로 적은 이유는, 이들 가구도 금융자산을 보유하고 있기 때문에 금리가 오르게되면 보유하고 있는 자산의 이자가 늘면서 빌린 돈의 이자 지출을 상쇄하기 때문이다.

하지만 한은은 시장금리가 상승할 경우 저소득 부채 보유가구의 이자 부담이 커질 수 있다는 점에 유의해야한다고 지적하고, 가계가 부담하는 높은 수준의 금융거래비용을 줄이기 위한 정책적인 노력이 필요하다고 조언했다.

[뉴스핌 Newspim] 우수연 기자 (yesim@newspim.com)