[뉴스핌=조윤선 기자] 중국 화장품 시장이 빠르게 성장하며 작년 한 해 시장 규모가 260억 달러(약 28조원)에 달해, 미국과 일본에 이어 세계 3위로 올라섰다. 업계에서는 2016년 시장규모가 2000억 위안(약 35조)을 넘어서고 2017년까지 8% 이상의 고속 성장을 지속할 것이라고 전망했다. 경제발전으로 소득이 높아지면서 중국인들의 화장품 소비도 빠르게 증가하고 있는 것이다. 중국 화장품 시장에서는 이미지와 브랜드 파워를 앞세운 외자계 기업들이 고급 시장을 휘어잡고 있고 최근에는 로컬 업체들의 반격도 점차 거세지고 있다.  ◇고급 브랜드, 외자계가 시장 석권

◇고급 브랜드, 외자계가 시장 석권

중국 산업연구기관인 중터우고문(中投顧問)은 보고서를 통해 중국 시장은 인구가 많은데 비해, 아직 1인당 평균 소비 수준이 낮아 소비잠재력이 매우 크다며 향후 화장품 시장 소비가 크게 증가할 것으로 내다봤다.

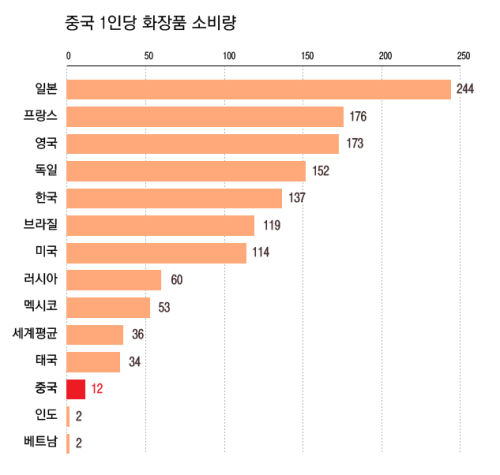

중국 화장품 시장의 성장속도는 세계 최고 수준이지만, 중국인 한 명이 평균적으로 소비하는 화장품 양은 세계 평균 수준의 1/3, 일본의 1/20에 그친다.

게다가 중국의 제6차 인구조사 결과에 따르면 총 인구 13억7000만명 중 여성 인구는 48.73%인 6억5300만명으로 집계됐다. 그 중에서 15~59세 소비인구가 70.14%를 차지해 화장품 시장 소비 전망이 매우 밝다는 분석이다.

방대한 내수 시장을 바탕으로 급성장하는 중국 시장에 외자 기업들이 잇따라 뛰어들면서 파이 경쟁이 점차 격화되고 있는 양상이다.

상해증권보(上海證券報)는 중국 화장품 시장에서 외자 기업 점유율이 90%에 육박한다며, 외자 기업이 시장을 주도하고 있다고 전했다.

외자 기업 중 세계적인 생활화학용품 기업 피앤지(P&G)가 15%, 프랑스 화장품회사 로레알이 10%를 조금 넘는 점유율을 보이며 현재 중국 시장에서 가장 많은 파이를 차지하고 있다. 중국 유아용 화장품 시장에서는 존슨앤존슨(J&J)이 무려 80%의 점유율을 확보하고 있다.

반면 중국 로컬 화장품 업체는 외자의 등살에 밀려 시장점유율이 10%에 불과하다. 중국 로컬 화장품 중에서는 상하이자화(上海家化)가 류선(六神), 메이자징(美加淨) 등 대표 브랜드를 내세워 주도적인 입지를 점하고 있다. 일례로 상하이자화의 류선 화루수이(花露水 모기퇴치용 화장수)의 중국 시장 점유율은 60%에 달한다.

중국 생활화학용품 업계 전문가 구쥔(谷俊)은 "국산화장품의 경우 고가에 판매하기가 어렵다. 중국 소비자들은 고가 화장품 브랜드 중에서 같은 가격대의 에스티로더와 국산브랜드 솽메이(雙妹)가 있다면 명품 브랜드 에스티로더를 더 선호하기 때문"이라고 말했다.

전문가들은 중국 로컬 화장품이 고급 시장에서 밀려 중저가 시장과 3·4선 중소도시에 집중될 수 밖에 없는 이유는 값비싼 백화점 매장 임대료와 광고비를 지불할 여력이 없고, 브랜드 인지도가 낮기 때문이라고 지적했다.

중국 로컬 화장품은 가격 경쟁에만 치중해 기술 연구개발과 브랜드 구축이 매우 취약한 데다, 심지어는 외국브랜드 화장품을 대리생산 하는 수준에 만족하고 있어 저가 시장에 머물러 있다는 것이다.

중국 로컬 화장품은 가격 경쟁에만 치중해 기술 연구개발과 브랜드 구축이 매우 취약한 데다, 심지어는 외국브랜드 화장품을 대리생산 하는 수준에 만족하고 있어 저가 시장에 머물러 있다는 것이다.

이러한 상황에서 최근 외자 화장품 업체들은 중국 시장내 판로 확보와 시장 점유율 확대를 위해 로컬 화장품 업체를 사들이고 있다.

작년 8월 중국 마스크팩 시장 점유율 1위 브랜드인 메이지(美即)가 로레알에 인수돼 업계의 주목을 끌었다. 앞서 로레알은 2003년 말 국내 시장 점유율 5%를 차지하고 있던 샤오후스(小护士)를 삼킨데 이어, 2004년 초 메이크업 브랜드 위시(羽西)를 인수한 바 있다.

사실 외자 화장품 기업의 중국 업체 흡수는 어제오늘 일이 아니다. 2008년에는 존슨앤존슨이 다바오(大寶)를, 2010년에는 세계적인 향수 업체 프랑수아 코티(Francois Coty)가 딩자이(丁家宜)를 인수했다. 작년 7월에는 글로벌 명품 업체 루이비통모에헤네시(LVMH) 산하 펀드가 완메이(丸美 MARUBI) 화장품의 2대 주주가 됐다.

중국 정보컨설팅회사인 상푸컨설트(尚普諮詢 S&P Consulting)의 한 관계자는 "근 5년간 로컬 업체들이 잇따라 외자 기업에 넘어가면서, 중국 화장품 시장은 외자 업체의 천하가 됐다"고 말했다.

◇로컬 기업들 매서운 추격전

하지만 최근 중국 화장품 시장에서는 중저가 시장에서 로컬 화장품 업체들이 빠른 속도로 외자계를 추격하고 있다. 외자 화장품 회사들은 고가 브랜드로 선택과 집중을 강화하거나 아예 중저가 브랜드를 철수하는 사례도 늘어나고 있다.

9일 남방일보(南方日報) 등 중국 매체는 프랑스 화장품 회사 로레알이 가르니에 브랜드의 중국 시장 퇴출을 결정했다고 보도했다. 로레알 브랜드의 중국 시장 철수는 지난 1997년 로레알이 중국 시장에 진출한 후 처음있는 일이라 세간의 관심이 쏠렸다.

로레알측은 자사 대중 화장품 브랜드에 대한 집중도를 높여 장기적인 발전을 실현하기 위해 이같은 조치를 취했다며, 향후 로레알 파리와 메이블린 이 두 가지 브랜드에 상품 판매 역량을 집중할 것이라고 밝혔다.

로레알 뿐만 아니라 작년 12월 31일에는 미국 화장품 브랜드 레블론이 중국 시장 철수를 발표하는가 하면, 같은달 글로벌 생활용품업체 유니레버도 전 세계적으로 2000명에 달하는 대규모 감원을 단행할 것이라고 선언했다.

로레알 차이나의 란전전(蘭珍珍) 부총재는 "중국 경제성장 둔화 여파로 상당수 소비제품 시장도 덩달아 둔화세를 나타내고 있다"며 "로레알이 중국 시장에서 비교적 높은 성장률을 유지하고는 있지만 경쟁이 치열해지면서 경영 부담이 가중되고 있다"고 말했다.

로레알의 2012년 중국 영업실적보고서에 따르면 매출액은 120억5000만 위안으로 전년 동기대비 12.4% 증가했지만, 2011년에 비해 매출 증가율이 줄어든 것으로 나타났다. 작년 3분기 영업실적보고서에서는 로레알의 아시아태평양 지역 매출이 전년 동기대비 1.2% 줄어들어, 처음으로 이 지역 시장에서 마이너스 성장세를 기록했다.

업계 전문가는 "로레알이 중국 메이크업 시장에서 높은 점유율을 확보하고 있지만 기타 외자 브랜드와 급성장하는 로컬 브랜드 사이에서 고전하고 있다"고 말했다.

화장품업계 관계자는 "외자기업에 있어 범용 화장품 분야는 경쟁력을 상실했다"며 "예를들어 가르니에 같은 100위안(약 1만8000원) 미만의 중저가 화장품은 로컬 브랜드와의 치열한 경쟁때문에 더이상 설자리가 없어졌다"고 소개했다.

일각에서는 외자 브랜드의 퇴출이 중국 로컬 업체에 새로운 성장 기회가 될 것이라고 보고 있다.

광둥성 생활화학용품상회 위쉐링(余雪靈) 사무장은 "로컬 화장품 업체의 급성장이 외자 화장품 기업의 중국 시장 철수 주요 요인 중 하나"라며 "3·4선 중소도시에서는 외자 업체가 본토 업체와 경쟁이 되지 않는다"고 말했다.

위 사무장은 또 "최근 일부 화장품 브랜드의 퇴출과 영업 부진이 중국 정부의 사치품 소비 규제와 어느정도 관련이 있다"고 주장했다.

현재 니베아, 폰즈, 뉴트로지나, 가르니에 등 외자 브랜드의 시장 점유율이 점점 줄어드는 반면, 즈란탕(自然堂), 카즈란(卡姿蘭), 메이푸바오(美膚寶) 등 로컬 브랜드가 시장 점유율을 확대하며 빠르게 성장하고 있다. ◇우리 화장품 업체, 대체로 선방

◇우리 화장품 업체, 대체로 선방

이처럼 외자 화장품 브랜드의 잇따른 시장 철수와 로컬 업체의 추격 속에서 한국 화장품 업체는 꾸준히 중국 시장 점유율을 확대해 나가고 있다.

글로벌 리서치 전문기관인 유로모니터 인터내셔널(Euromonitor International)은 2012년 중국 시장 10대 화장품 업체 중 아모레퍼시픽의 매출 성장률이 30%를 훌쩍 넘어서 가장 빠른 매출 신장을 보였다고 전했다. 중국 시장에서 주도적인 위치를 차지하고 있는 로레알(13%)과 일본 화장품 브랜드 시세이도(12%)의 매출 성장률을 월등히 앞섰다.

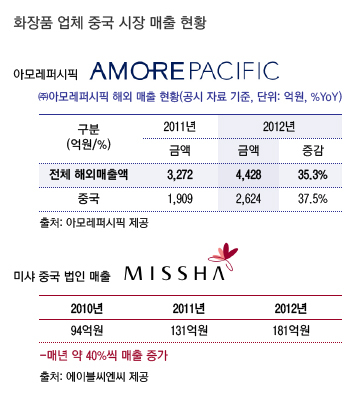

한국 화장품 업계 1위 아모레퍼시픽은 2012년 중국 시장 매출 증가율 37.5%를 달성하며, 중국 사업이 글로벌 시장 매출 증가율(35.3%)을 뛰어넘는 호실적을 보이며 해외사업 성장을 견인했다. 2013년 1분기에도 중국을 포함한 아시아 시장에서 신제품 출시 및 판로 확대 등을 통해 매출이 전년 대비 36.8% 성장했다.

아모레퍼시픽은 한중수교 직후인 1993년 선양(瀋陽)에 현지법인을 설립한 후 상해에 별도의 현지 법인을 설립, 2002년 9월부터 ‘라네즈’ 브랜드로 중국 시장을 본격적으로 공략하고 있다. 현재 상해의 고급 백화점을 비롯해 중국 100개 주요 도시의 300여개 백화점에서 ′라네즈′ 매장이 운영 중이다.

LG생활건강도 지난 1995년에 중국 시장에 진출해 올해로 중국 화장품 사업 19주년을 맞이했다.

2005년 중국 시장에서 외국 유명화장품 브랜드에 대적할만한 명품브랜드 ′오휘′를 런칭했고, 2006년 8월에는 최고급 한방 화장품 브랜드 ′후′를 런칭하며 고급시장 점유율 확대에 나섰다.

문진희 LG생활건강 후 브랜드매니저는 "2015년까지 중국을 포함한 아시아권 ′후′ 백화점 매장을 100곳 이상으로 확대할 계획"이라며 "한방화장품 ‘후’는 아시아여성의 피부에 적합한 차별화된 한방 기술력과 한국 전통미를 살린 세련된 디자인을 내세워, 까다로운 중화권 여심(女心)을 사로잡아 글로벌 브랜드와 당당하게 경쟁할 것”이라고 말했다.

‘후’는 현재 중국, 대만, 베트남 등지에 총 90여개 백화점 매장을 운영하고 있다. 2006년 첫 진출한 중국에서는 상하이의 ‘바바이반(八百伴), ‘주광(久光)’, 베이징의 ‘옌사(燕莎)’ 등 60여개 고급 백화점 매장에서 최근 2년간 연평균 매출이 30% 오르는 등 급성장하고 있다.

중저가 화장품 브랜드인 미샤와 더페이스샵도 중국 시장에서 적극적인 행보를 보이고 있다.

미샤는 지난 2005년 중국 현지 법인을 설립한 후, 2013년 11월 베이징과 상하이를 비롯한 중국내 매장수를 700여개로 확대했다. 중국 매출도 2010년 94억원에서 2012년 181억원으로 매년 40%씩 증가하며 꾸준한 상승세를 유지하고 있다.

더페이스샵도 2004년 첫 해외 진출을 시작으로 중국과 홍콩 등지에 260여개의 매장을 운영, 2014년까지 중국 매출을 700억원까지 늘린다는 야심찬 목표를 세우고 있다.

코트라 상하이무역관 김명신 차장은 최근 현지에서 시장 조사를 실시한 경험을 토대로 "더페이스샵은 상하이를 비롯한 중국 주요도시 소비자들 사이에 중가 화장품 브랜드로 확고히 자리잡는데 성공했다"고 말했다.

[뉴스핌 Newspim] 조윤선 기자 (yoonsun@newspim.com)