[뉴스핌=이영기 기자] 홍콩증시의 곤륜에너지가 최근 설적 증가세 둔화에도 불구 하고 장기적 수익개선으로 주가상승의 가능성이 높은 것으로 평가됐다.

환경보호 강화로 곤륜에너지의 주 사업대상인 천연가스 사용이 증가하고 가격의 시장화 개혁이 호재이기 때문이다.

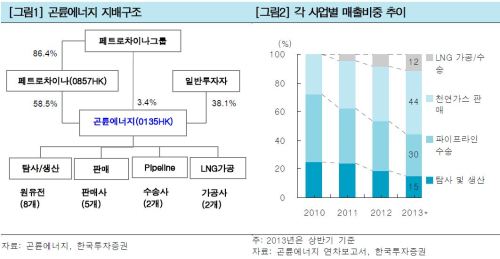

23일 한국투자증권의 최설화 연구원은 "곤륜에너지는 중국의 페트로차이나(Petro China) 계열의 천연가스 생산/판매 기업으로 홍콩 레드칩메인보드에 상장된 종목"이라고 소개했다.

중국의 천연가스 전방산업엔 3대 국유석유회사인 중국석유(페트로차이나;Petro Cina), 중국석화(SINOPEC), 중국해양석유(CNOOC)가 있다.

페트로차이나는 주로 서부와 동부에서 천연가스를 생산하며 중국 전체 생산량의 약 70%을 차지한다. 시노펙은 스촨지역에서, 시누크는 남해 해역에서 생산하고 있으며 각각의 생산 비중은 17%와 11%이다.

곤륜에너지는 주로 섬서(陝西)성에서 베이징, 텐진, 산둥 등의 화북지역으로 천연가스를 수송, 판매하고 있다. 최근 화북 지역에서 환경보호 압력이 계속 커지면서 천연가스 수요가 급증할 것으로 예상된다.

이점이 곤륜에너지에 호재.

최 연구원은 "천연가스 수요량 증가와 함께 동사의 파이프라인 확장도 지속적으로 이뤄지고 있어 안정적인 수익 창출이 가능할 것"이라고 기대했다.

한편, 곤륜에너지는 섬서성에서 화북지역 구간에서 6개의 장거리 파이프라인을 보유하고 있으며 연간 약 408억m3의 천연가스를 수송하고 있다.

또 2014년말엔 연간 수송량 23억m3 규모의 섬서-북경(陝京) 4라인이 개통될 예정이다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)