[뉴스핌=정경환 기자] 100세 시대가 다가오면서 연금자산 규모가 기하급수적으로 늘고 있지만, 증권가에선 입맛만 다시고 있다. 수익률 제고보다는 노후 안정이 강조됨에 따른 지나친 규제가 투자업계의 발목을 잡고 있기 때문이다.

◆ 개인연금·퇴직연금 급성장 중

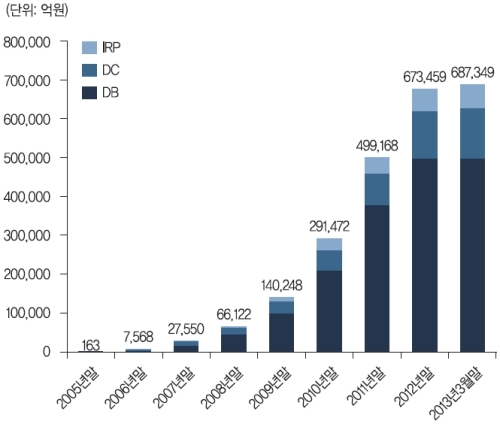

현재 우리나라의 사적연금 규모는 빠른 속도로 성장하고 있다. 지난해 말 기준으로 개인연금이 약 100조원, 퇴직연금이 약 80조원 규모다.

성인모 금융투자협회 연금지원실장은 "작년 2월에 도입된 연금저축이 올해부터 본격적인 홍보를 거쳐 성장할 것으로 기대된다"면서 "퇴직연금시장도 올해 100조원에 이어 2020년에는 200조원 규모로 커질 것"이라고 말했다.

이에 금융투자업계에서는 이처럼 거대한 연금자산이 자본시장 활성화에 한몫할 수 있을 것이란 기대가 컸다.

금융위원회도 지난해 12월 '100세 시대를 대비한 금융의 역할 강화 방안'에서 연금저축 수수료 인하와 자산운용 합리화 등을 통해 수익률을 제고하겠다고 천명한 바 있다.

하지만, 투자의 본질을 무시한 규제들로 인해 증권가에서 연금자산은 그저 '그림의 떡'이 돼 버렸다.

◆ 원금보장 강박관념 버려야

연금자산이 자본시장의 새로운 활력소가 되기 위해서는 무엇보다도 '원금보장'이라는 족쇄에서 조금 자유로워질 필요가 있다.

한 증권사 고위관계자는 "연금자산을 운용함에 있어서 원리금보장상품에만 투자할 수 있게 해 놨다"며 "은행 예·적금과 보험의 GIC(원리금보장보험) 외에는 투자할 수 없는 상황이라 우리로선 남의 얘기일 뿐"이라고 지적했다.

이상우 보험연구원 수석연구원은 "우리나라 퇴직연금제도는 외형 성장에도 불구하고 아직까지는 보편적인 노후소득보장제도로 정착했다고 보기 어렵다"며 "적립금 운용이 지나치게 원리금보장형(93%) 중심으로 편중 돼 있어 은행 예금이나 적금으로 운용하는 것과 차별성이 없다"고 전했다.

요즘 같은 저금리·저성장 시대에서 원리금보장상품만 찾다 보면 수익성이 떨어질 수 밖에 없기에, 실적 배당형 상품으로 가야 하는데 당국이 이를 원천적으로 막고 있다는 것이다.

아울러 실적 배당형 상품 투자가 가능해진다 하더라도 벽은 또 있다. 위험자산 편입 비중을 획일적으로 제한해 놓은 것이 바로 그것이다.

현행 퇴직연금 표준규약에서는 연령에 상관없이 주식(위험자산) 편입 비중을 40% 이하로 제한해 놓았다. 즉 20대든 30대든 아니면 퇴직한 50~60대든 무조건 40% 이하로만 주식에 투자할 수 있다.

자산운용업계 관계자는 "생애를 걸쳐 평균 40% 이하라면 모르겠으나, 모든 연령대에서 40% 이하로 정해 놓은 것은 문제"라며 "20~30대는 위험 비중을 좀 높혀 고수익을 추구하고, 40에서 50 그리고 60대로 가면서 위험비중을 차츰 낮춰가도록 하는 게 옳다고 본다"고 언급했다.

[뉴스핌 Newspim] 정경환 기자 (hoan@newspim.com)