[뉴스핌=최영수 기자] 최근 급등했던 3D프린터 테마주들이 조정이 지속되면서 향후 주가의 향방에 투자자들의 관심이 모아지고 있다.

전반적으로 단기급등에 따른 거품이 여전하지만, 일부 종목의 경우 거품이 제거되고 반등이 가능할 것이라는 게 전문가들의 견해다.

◆TPC, 애니웍스 인수 후 발빠른 행보

5일 거래소에 따르면, 하이비젼시스템과 TPC메카트로릭스를 비롯한 3D프린터 관련주들의 조정이 지속됐다.

하이비젼은 6.71% 급감했고, TPC는 장초반 8.52%까지 급등하기도 했으나 0.56% 상승하는 데 그쳤다. 화천기계와 로보스타, 맥스로텍 등 다른 관련주들도 1~3%대의 조정을 이어갔다.

TPC는 지난달 10일 1만 3200원을 기록한 이후 이날 8970원(종가기준)까지 조정을 받으면서 약 한달 간 32.1%나 하락했다.

하지만 최근 외국인의 매수세가 늘어나면서 아직 미약하지만 반등의 기미를 보이고 있다.

이같은 움직임은 최근 TPC가 3D프린터 제조업체 애니웍스를 인수한 뒤 시너지 효과가 본격화될 것으로 전망되고 있기 때문이다.

특히 애니웍스의 대구에서 인천으로 본사 이전을 추진하고 있는 것으로 알려졌다. 인천에 본사를 두고 있는 TPC와의 협력을 통해 신제품 개발에 주력하기 위해서다.

TPC 관계자는 "애니웍스 인수 후 3D프린터 관련 구체적인 성과를 내기 위해 노력하고 있다"면서 "조만간 구체적인 비젼을 제시할 예정"이라고 밝혔다.

◆하이비젼, 탄탄한 실적+3D프린터 선점

하이비젼은 지난달 2일 1만 9700원을 기록했다가 이날 1만 4600원까지 떨어지면서 25.9%나 조정을 받았다.

당초 3D프린터 기술경쟁력에 대한 우려도 있었지만, 지난달 31일 시제품을 멋지게 선보이면서 투자자들의 우려를 말끔히 날려버렸다.

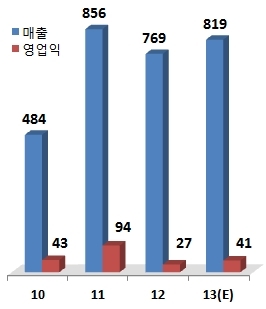

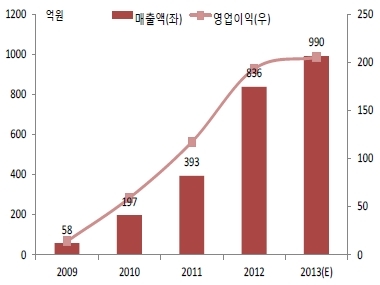

특히 하이비젼은 탄탄한 실적을 감안할 때 주가 거품이 거의 없다는 분석이다. 지난해 매출 836억원, 영업이익 193억원을 기록했고, 올해는 20% 가까이 성장한 900억원대 후반의 매출을 달성할 것으로 전망되고 있다.

아이엠투자증권 문경준 선임연구원은 "3D프린터가 테마주로 부상하면서 관련주 주가가 지나치게 급등한 측면이 있지만, 꾸준한 성장세를 보이고 있는 하이비젼의 경우 다른 종목과는 다르다"고 진단했다.

그는 이어 "하이비젼은 20%대의 영업이익률을 꾸준히 유지하고 있다"면서 "3D프린터를 감안하지 않더라도 1만3000원~1만4000원 수준에서 주가가 지지를 받을 것"이라고 분석했다.

[뉴스핌 Newspim] 최영수 기자 (dream@newspim.com)