[뉴욕=뉴스핌 서우석 기자] 지난달 연방준비제도(FED·이하 연준)의 10월 정책회의까지 염려했던 투자자들은 많지 않았을 것이다. 그만큼 양적완화 축소('테이퍼링') 전망이 주를 이뤘지만 연준은 '현 수준 유지'라는 깜짝 결정을 내렸다.

[뉴욕=뉴스핌 서우석 기자] 지난달 연방준비제도(FED·이하 연준)의 10월 정책회의까지 염려했던 투자자들은 많지 않았을 것이다. 그만큼 양적완화 축소('테이퍼링') 전망이 주를 이뤘지만 연준은 '현 수준 유지'라는 깜짝 결정을 내렸다.

연준의 결정은 결국 증시에 불을 붙였다. 미국 연방정부의 장기간 셧다운과 국가 디폴트 위기를 헤쳐나온 이후로도 결과물은 뜨거웠다.

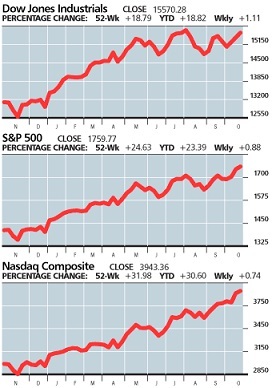

지난주 금요일(25일) S&P500지수가 사상최고치를, 나스닥 지수는 13년래 최고치를 새로 썼다. S&P500지수는 지난 2009년 수립했던 23.5%라는 연 최대 상승폭 경신에 불과 0.1%만을 남겨놓고 있다. 다우 지수도 사상 최고치에 1% 이내로 접근했다. 주말 기준으로는 다우지수는 1.1%, S&P500지수는 0.9%, 나스닥 지수는 0.7% 상승했다. 3주 연속 큰 폭의 오름세다.

이번 주 미국 증시의 화두는 29일~30일 열리는 연준의 공개시장위원회(FOMC) 회의다. 다시 한번 시장의 관심이 연준을 향하고 있지만 이번에는 정반대다. 전문가들은 올해 내에 연준이 '테이퍼링'에 나설 기미는 없어보인다는 데 의견을 모으고 있다. 투자자들도 지난달만큼 겁을 먹고 있지 않다. 이번에는 깜짝 발표가 나올 수 없을 것이라는 전망에서다.

연준은 고용 등 거시지표를 반영해 '테이퍼링' 시기를 결정하겠다고 했지만 연방정부 정상화로 지난주부터 발표가 속개된 미국의 주요 지표들은 대부분 부진한 모습을 보이면서 전문가 및 투자자 전망에 더욱 힘을 실어주고 있다.

지난주 월가가 주목했던 9월 비농업 부문 신규고용을 비롯해 신규실업수당 청구건수, 무역지표, 주택시장, 제조업 경기, 소비자 신뢰지수 등 대부분이 기대에 미치지 못했다. 평소 같으면 증시에 당장 부정적으로 작용했을 지표들이지만 전문가들은 이같은 양상이 이전과 전혀 다른 모습을 보이고 있다고 말한다. 이들 지표에서 비롯된 불확실성이 연준의 테이퍼링 연기 전망을 더욱 강화시켜 오히려 시장을 지지하고 있다는 것이다.

전문가들은 연준 정책회의에서 아무 것도 기대할 것이 없어 보이는 만큼 현재 시장의 핵심 포커스는 기업 실적이며, 지난 2주간 만큼만 균형있고 긍정적인 결과가 이번 주에도 이어진다면 증시는 충분히 현재의 랠리를 이어갈 수 있을 것으로 보고 있다.

이런 가운데 9월 연준의 정책회의 결정으로 가장 큰 수혜를 입었다 할 수 있는 대기업들이 이번 주 실적 보고에 나선다. 바로 애플(28일)과 페이스북(30일)이다. GM과 비자(VISA) 등 주시할 만한 기업들을 포함, 전체 S&P 500 기업들의 24%가 실적 보고에 나서지만 투자자들은 애플과 페이스북을 통해 시장 분위기를 살필 것으로 예상된다.

페이스북 주가는 다시 거의 사상 최고치에 도달해 있다. 애플도 S&P500지수의 활황세를 타고 올해 초 낙폭을 상당부분 회복한 상태다. 투자자들은 2분기 부진했던 아이패드의 3분기 판매량에 주목하는 한편, 선물시장에서 다운사이드보다 업사이드 리스크가 우위를 보이며 긍정적인 모습을 보이고 있는 페이스북이 이에 상응할 만한 실적을 내놓을 것인지 관심을 집중할 것이다.

엑손, 셰브론, 발레로 등 에너지 종목 기업들의 실적도 또다른 관심사다. S&P 500 기업들 중 에너지 기업들은 73%가 시장 전망치를 상회한 실적을 보고하며 기술 종목(84%) 다음으로 확실한 성장세를 보여주고 있다. S&P 500 기업들 중 절반 정도가 실적 보고를 마친 현재 69%정도만이 전망에 부합한 성적을 거뒀다.

이번 주에는 화요일(29일) 컨퍼런스보드의 소비자신뢰지수를 통해 정부 셧다운의 결과로 미국인들의 소비형태가 어떻게 변화했는 지 알아볼 수 있다. 또 수요일(30일)에는 ADP 10월 민간고용지표를 통해 미국의 비농업 민간부문 일자리 수를 확인해 볼 수 있다. 다만 미 노동부가 발표하는 고용지표와는 다르게 ADP 지표는 공공 부문 일자리 수는 포함하지 않아 정부 셧다운의 영향을 가늠하기 어려운 관계로 미국의 고용시장을 제대로 반영하기에는 어려운 측면이 있을 것으로 보인다.

조비, 토요타의 투자 확대에 급등...월가 의견은 ②

조비, 토요타의 투자 확대에 급등...월가 의견은 ②