[뉴스핌=김선엽 기자] 가업을 물려받은 자식이 사업을 접거나 보유 주식의 일부를 처분하는 경우, 선대 때 발생한 양도차익에 대해서도 함께 양도소득세를 내야한다. 그동안은 '가업상속공제'를 통해 상속세도 면제받고 양도세도 특별하게 부과받지 않았지만 이제는 사정이 달라졌다.

지난 8일 기획재정부가 발표한 '2013년 세법개정안'에서 새로 도입된 제도 중 하나가 '가업상속공제 재산에 대한 양도소득세 이월과세'다.

그동안은 상속인(子)이 가업상속공제를 적용받은 재산을 추후에 양도하는 경우에도 피상속인(父)이 재산을 보유하고 있는 기간 동안 발생한 재산가치 상승분(자본이득)에 대해서는 양도소득세가 과세되지 않았다.

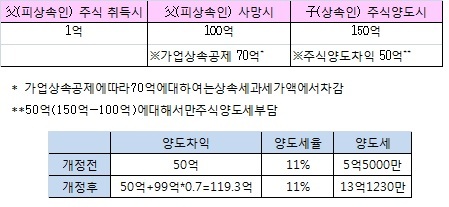

예컨대 피상속인이 1억원에 취득한 주식의 가치가 상속개시일 시점에 100억원까지 상승한 경우에 가업상속공제를 받게되면 100억원 중 70억원에 대해서는 상속세가 면제된다.

상속인이 오로지 상속세를 납부하기 위해, 보유하고 있는 기업의 부동산이나 주식을 무리하게 매각해야 하는 부작용을 막기 위해 고안된 제도다.

다만 이 경우에 피상속인이 주식을 갖고 있는 동안 늘어난 주식가치에 대해서는 과세가 되지 않는다는 점이 조세정의상 문제가 됐다.

예컨대 상속인이 상속받은 주식 100억을 150억에 양도하는 경우 양도차익을 50억원으로만 인정하고 피상속인의 보유로 인한 양도차익 99억원에 대해서 양도소득세가 면제된 것이다.

하지만 이번 법 개정으로 상속세가 과세되지 않은 재산에 대해서는 피상속인이 처분하는 시점에 양도소득세를 함께 납부해야 한다.

그렇다면 실제 늘어나는 세금은 얼마일까.

앞선 경우를 적용하면, 종전에는 50억원에 대해서만 양도소득세율 11%(중소기업 기준, 지방세 포함)를 적용해 5억5000만원만 세금으로 내면 됐다.

하지만 이번 개정으로 5억5000만원에 더해 피상속인 보유 당시 발생한 양도차익(99억원) 중 가업상속 공제를 받은 부분(70%)에 대해서도 양도소득세를 내야 된다.

이 경우 양도차익은 총 119억3000만원이 되고 양도세는 13억1230만원으로 늘어난다. 개정전과 비교해 양도세가 7억6230만원 증가한다.

결국 양도소득세의 기준이 되는 취득가액을 상속개시일 현재 시가에서 피상속인의 취득가액으로 변경한 것이다.

삼성증권 김예나 수석연구원(세무사)는 "가업을 계속 이어가는 사람은 차익실현이 안되니까 신경쓰지 않겠지만 사정이 여의치 않아서 전체 또는 일부를 처분해야 하는 입장에서는 현재보다 부담이 증가하게 된다"고 말했다.

그렇다면 적용 시점은 어떻게 될까. 일단 기재부는 법 개정 후 발생하는 상속에 대해서만 변경된 안을 적용할 계획이다.

기재부 재산세제과 관계자는 "어느 시점까지 적용할까지는 선택의 문제"라며 "현재로서는 법개정 후 상속에 대해서만 적용하는 것을 고려하고 있다"고 말했다.

[뉴스핌 Newspim] 김선엽 기자 (sunup@newspim.com)