[뉴스핌=서정은 기자] 연금저축펀드에 가입하기 위해 가장 중요한 것은 뭘까. 전문가들은 초장기 투자인만큼 첫 단추를 잘 꿰기 위해선 운용사 선택이 무엇보다 중요하다고 입을 모은다.

2일 재테크 전문가들에 따르면 최소 납입기간이 5년인 만큼 상품과 운용사의 운용 능력에 따라 투자자들이 55세 이후 받을 수 있는 수령액이 달라지는데 실제 기존 개인연금펀드와 연금저축펀드의 5년 수익률 비교시 운용사별, 유형별 수익률이 상당히 큰 차이를 드러냈다.

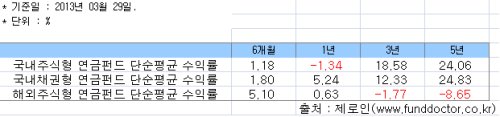

펀드평가사 제로인이 조사한 결과를 보면 국내주식형 연금펀드는 5년 수익률 24.06%를 기록, 국내채권형(24.83%), 해외주식형(-8.65%)보다 높았다.

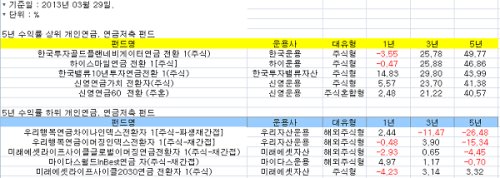

개별펀드별로는 한국투자신탁운용의 '한국투자골드플랜네비게이터연금 전환 1(주식)'이 5년 성과로는 49.77%로 나타나 최상의 수익률을 나타낸 반면 우리자산운용의 '우리행복연금차이나인덱스전환자 1[주식-파생재간접]'은 같은기간 -26.48%의 수익률을 보여 가장 저조했다.

|

| <출처 : 제로인(www.funddoctor.co.kr)> |

한 운용사 관계자는 "신연금펀드의 장점을 최대로 누리려면 운용사 선택이 중요하다"며 "장기성과가 안정적이면서도 시장이나 상황별로 연금저축 계좌 내에서 상품 전환이 가능한 운용사를 골라야 한다"고 말했다.

이 외에도 실제 신연금펀드의 개정 내용을 살펴보면 기존 연금펀드보다 가입자의 권한이 강화돼 투자자들의 이목을 끄는 부분이 많다.

신연금펀드 소득공제한도는 전과 동일한 연 400만원이지만 최소납입기간이 10년에서 5년으로 줄어들고 연간한도는 1800만원으로 상향조정됐다. 가입 나이제한도 사라졌고, 급전이 필요할 경우 중도인출도 가능해진 것도 큰 특징이다.

세제혜택도 더욱 확대돼 55~69세는 5.5%, 70~79세 4.4%, 80세 이상은 3.3%의 소득세율이 적용된다는 것도 장점이다.

배성진 현대증권 연구위원은 "세법이 바뀌면서 상품 간 전환이 자유로워지고, 최소납입기간도 줄어드는 등 새로운 연금펀드를 가입하는데 투자자들이 부담을 덜 느끼게 됐다"면서도 "애초에 연금저축에 가입하는 투자자들은 장기적 목적을 갖고 있기 때문에 상품간 전환을 어차피 많이 하지 않는다는 점도 고려할 부분"이라고 강조했다.

한편 운용업계는 신상품을 내놓기 보다는 기존 연금저축펀드의 약관을 개정안에 맞춰 신연금펀드를 내놓는 분위기다. 한국투자신탁운용은 기존에 있던 8종의 연금저축펀드에 5종을 새로 추가해 내놨고, 삼성자산운용도 기존 클래식연금 7종을 신연금으로 전환해 출시했다.

한번에 많은 상품을 출시하는 대신 점진적으로 다양한 유형의 펀드를 내놓으면서 해당 시장을 더욱 넓히겠다는 의도다.

실제로 연금저축펀드의 시장은 점차 넓어지고 있다. 연초이후에만 연금저축펀드에 2153억원이 들어왔고, 6개월 동안엔 4136억원이 유입됐다.

한 증권사 관계자는 "연금펀드에 가입하는 사람들이 갖고있는 노후에 대한 불안감은 상상이상"이라며 "연금저축펀드 시장이 커지는데 반해 수익률이 기대에 못미친다면 그에 따른 투자자들의 상실감 또한 만만치 않을 것"이라고 말했다.

[뉴스핌 Newspim] 서정은 기자 (loveme@newspim.com)