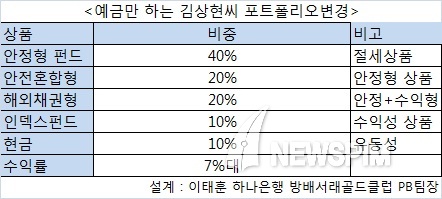

[뉴스핌=한기진 최주은 기자] # 김상현 씨(가명)는 2008년 금융위기 때 중국펀드와 브릭스펀드에 목돈을 투자했다가 원금을 까먹은 가슴 아픈 기억이 있다. 그때부터 줄곧 정기예금이 아니면 쳐다보지 않았다. 그런데 최근 그는 펀드에 다시 가입하고는 싱글벙글한다. 김씨는 “수익률이 7% 정도 되는데 예금과 비교하면 훨씬 높은 수준”이라고 말했다.

그가 웃을 수 있었던 데는 포트폴리오를 적절히 구성했기 때문이다. 김씨는 안정형 펀드에 40%, 안전혼합형에 20%, 해외채권형 또는 구조형에 20%, 인덱스펀드에 10%에 투자하고 나머지 10%는 현금으로 보유하고 있다.

뉴스핌이 설문조사한 은행 및 보험사의 PB와 컨설턴트들은 채권과 주식을 적절히 섞어 재테크할 것을 조언했다.

이태훈 하나은행 방배서래골드클럽 PB팀장은 “원금을 마이너스로 환매한 경험 때문에 정기예금만 했지만, 포트폴리오의 중요성을 깨닫고 현재는 상당 부분 만족하게 됐다”고 말했다.

# 김씨와 달리 노후자금이 곧 필요한 박진우 씨(55세 가명, 서울 평창동 거주) 같은 경우도 즉시연금에 대부분 자금을 넣고도 포트폴리오를 통해 수익형 투자도 했다.

박씨는 우선 여러 금융회사에 분산돼 있던 자금을 정리해 20억원을 한곳에 모았다. 노후가 가장 중요한 만큼 즉시연금(비과세, 수익률 4.6%)에 본인 명의로 10억원, 배우자에 2억원을 냈다. 물가연동채권(절세상품, 수익률 3.5%)과 지수연계ELT(수익성 상품, 수익률 8%)에 본인과 배우자 명의로 각각 2억원씩 총 8억원을 투자했다. 나머지 1억원만 369정기예금(3, 6, 9개월마다 해지 시 해당 기간에 맞는 약정금리 지급 상품)에 넣었다.

자산의 70% 가까이 비과세와 절세에, 20%를 수익성에 10%는 유동성에 투자하는 포트폴리오를 짠 것이다.

유망 상품을 중심으로 자신의 상황에 맞게 투자포트폴리오가 중요해졌다.

◆ 연금 급하지 않다면 절세상품부터 챙기자

물가연동국채는 안정성이 보장되면서 절세 효과까지 있어 PB들이 빼놓지 않고 추천하고 있다. 물가 오른 만큼 채권 원금을 올려주기 때문에 적어도 정기예금과 같은 마이너스 수익률은 피할 수 있고 정부 발행채권이라 만기가 10년이나 되지만 금리가 더 떨어지면 매도해 자본이득도 얻을 수 있다. 2015년 이후 비과세 혜택이 없어질 때까지는 유망하다.

◆ 고수익 채권 투자, 정기예금보다 좋다

주식 피난처로 채권이 요즘 인기다. 하이일드채권이나 이머징채권은 정기예금보다 수익률이 높아 인기몰이 중이다. 해외 하이일드채권은 최근 유로지역 진정 기미와 미국 경제의 약한 회복세로 연초대비 10% 이상 수익률을 기록하고 있다.

심재경 신한 PWM반포센터 팀장은 “국내에서 출시되고 있는 해외채권형 펀드는 상대적으로 채권 자체의 보유수익률이 높은 이머징 채권이나 미국 또는 아시아지역의 하이일드채권에 투자하는 펀드”라며 “경기부양책에 따른 경기회복에 따라 금리 움직임은 관심을 둬야 할 부분이나 최근 미국기업 부도율 하락과 경제전망이 하향 조정되면서 추가금리인하 기대 등에 따라 당분간 채권금리는 내림세가 이어질 전망”이라고 말했다. .

◆ 원금손실 적은 주식형 상품, 수익률 5% 노린다면 유망

코스피가 최근 가파르게 올랐지만 주가가 오르고 내리기를 반복하는 만큼 원금보장형 ELD, 인덱스펀드, 지수형 월이자지급식 ELS를 추천도 많았다.

원금보장형 ELD는 기초자산 KOSPI200에 투자해 가입 시점보다 만기 시에 결정지수가 일정구간 상승하면 최고 7.68%까지 수익률을 받을 수 있다. 장점은 원금이 보장되면서 고수익을 기대할 수 있고, 단점은 가입시점 대비 만기 시 지수가 하락하면 원금만 받을 수 있다.

인덱스펀드는 주가가 조정하락 시 분할 매수한다면 유망하다. 이태훈 PB팀장은 “단기간 5% 정도의 수익률은 달성할 수 있을 것”이라며 “과거 주식형 성장형 펀드보다는 코스피 200지수를 복사해 추종하는 인덱스펀드를 추천한다”고 말했다.

지수형 월이자지급식 ELS는 주가지수(KOSPI200 & S&P500, KOSPI200 & 홍콩 H지수 등)를 기초자산으로 구성된 파생결합증권에 투자하며 매월 일정금액을 월급처럼 받는 원금비보장 상품이다.

국민은행 압구정PB센터는 “정기예금보다 2~2.5배 높은 수익(현재 연7% 전후)을 받을 수 있고 가입할 때 기대수익률을 미리 알고 투자할 수 있는 것이 장점으로 증시가 불안정한 상황에서 종목형에 비해 수익성은 다소 떨어지지만 상대적으로 안정성이 높다”고 추천이유를 들었다.

◆ 그래도 높은 수익을 기대한다면, ELT나 성장형 펀드로

주가지수연계 ELT 상품은 기초자산이 KOSPI200, 홍콩 H지수, S&P500 등으로 투자하는 상품. 가입 시점 대비 45% 하락하지 않는다면 일정 수익을 받을 수 있다. 하지만 하락 시에는 조기상환 연장되면서 장기화돼 손실을 보고 나올 수도 있다.

투자성향에 맞춰 분산 투자할 수 있는 국내주식형펀드도 있다. 인덱스펀드, 액티브펀드를 적립식펀드처럼 분산 투자해 비과세와 예금 대비 유리한 수익률을 동시에 추구할 수 있다.

이은정 외환은행 평창동지점 PB팀장은 “계획성 있는 분할매수와 매도를 통해 목표수익률 달성을 추구하는 고객들에게 관심을 받은 상품”이라며 “투자성향이 성장형, 공격형인 고객들에게 권유한다”고 말했다.

▶글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌] 한기진 기자 (hkj77@hanmail.net)