-매일유업과 자회사, 내년 중국서 본격적인 성장

[뉴스핌=고종민 기자] 매일유업이 2분기 시장 예상치를 상회하는 실적을 기록한 가운데, 하반기 수익성 회복과 내년 중국 시장에서의 성장성이 부각되고 있다.

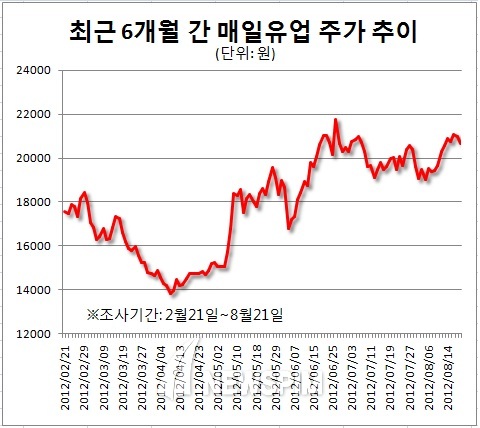

장미빛 전망이 아닌 숫자(실적)가 나오고 있는 만큼 주가 흐름도 우상향 중이다.

이상헌 하이투자증권 연구위원은 "올해부터는 기저효과에 의해 수익성이 정상수준으로 복귀될 것"이라며 "프리미엄 제품 및 분유 매출비중 증가로 수익성 개선이 빠르게 이루어질 것"이라고 했다.

이어 "자회사인 제로투세븐이 유아 및 아동의류의 매스밸류 시장에서 최고의 브랜드로 자리잡으면서 성장 가도를 달리고 있다"며 "무엇보다도 중국 유아 및 아동의류 중고가시장에 성공적인진입으로 향후 괄목할만한 매출성장이 기대된다"고 덧붙였다.

지난 2분기 실적은 매출액 2553억원, 영업이익 48억원, 순이익 34억원으로 시장 예상치를 소폭 상회했다. 매출액의 경우 전년 동기 대비 11.2% 증가한 수준이며 영업이익과 순이익은 같은 기간 흑자전환 한 것이다.

하반기 주목할 점은 조제분유 시장점유율(MS) 회복 추이와 마케팅 비용 감소다.

조제분유 시장점유율은 작년 3월에 발생했던 안전성 이슈로 인해 8월달에는 16%로 하락했으나 지난해 말에는 20%를 넘어섰다. 5월에는 31%(금액기준)까지 회복한 것으로 알려졌다. 다만 점유율 상승은 가격 할인 행사로 인해 수익성 개선으로 이어지지 못했다. 2분기 영업이익률은 전분기 대비 0.7% 감소한 1.9%를 기록한 것.

3분기부터는 수익성 개선도 함께 진행되고 있다.

박애란 IBK투자증권 연구위원은 "7월부터 조제분유가격 할인 행사 축소로 수익성이 향상될 것"이라며 "지난 2일에는 경쟁사 일동후디스에서 안전성 이슈(‘산양분유’에서 방사성 물질인 세슘 검출 논란)가 발생해 매일유업을 포함한 타 업체의 반사 수혜도 예상된다"고 말했다.

조제 분유의 경우, 수익성이 높아 비용 통제로 전체 영업이익률이 증가할 전망이며 추가적인 시장점유율 증가는 전체 실적에 영향을 미칠 것으로 보인다.

내년에는 본격적인 조제 분유 수출 판매를 예상해 영업이익률 개선 추이는 더욱 탄력을 받을 전망이다.

우원성 키움증권 연구위원은 "중국내분유소비 증가, 병원 마케팅 본격화, 현지분유 식품안전 이슈 부각 등으로 분유의 중국수출 증가세가 지속될 것"이라며 "그 외에도 베트남 분유수출, 중국 유제품 수출 품목 확대 등으로 2012년을 기점으로 수출 비중이 본격적으로 확대될 것"이라고 내다봤다. 이어 그는 "분유수출은 매출 비중이 낮더라도 마진이 높다(현재 영업이익률 5~10%, 2013년 이후 10% 이상예상)"며 "이익 측면에서는 점차 의미 있는 기여를 할 것"이라고 덧붙였다.

자회사(지분율 50%)인 제로투세븐은 중국 중고가 유아·아동복 시장을 겨냥하고 있다. 중국 현지 매장은 고급 백화점 중심으로 작년 150개에서 올해 203개로 늘려갈 예정이다. 내년에는 260개 이상으로 키운다는 계획이다. 업계에선 제로투세븐의 국내외에서 공격적인 마케팅으로 올해 3% 중반대로 마진율 감소를 전망하지만 중국에서의 성장세는 진행 중이다.

한편 증권가에서는 매일유업에 대해 자회사 성장세까지 감안한 실적 전망치를 내놓고 있다. HMC투자증권 하이투자증권 키움증권 IBK투자증권 메리츠종금증권 등 매일유업의 실적을 평가하고 있는 증권사들의 올해 예상 평균 매출액과 영업이익은 전년 동기 대비 각각 9.64% ,103.87% 증가한 1조355억원, 316억원이다.

▶글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 고종민 기자 (kjm@newspim.com)