- 지표·실적 변수…지지부진 흐름 이어갈 듯

[뉴스핌=유혜진 기자] 이번 주 국내증시는 주요 경제 지표와 기업들의 실적 결과가 변수로 작용하는 가운데 특별한 모멘텀 부재로 지지부진한 흐름을 이어갈 전망이다.

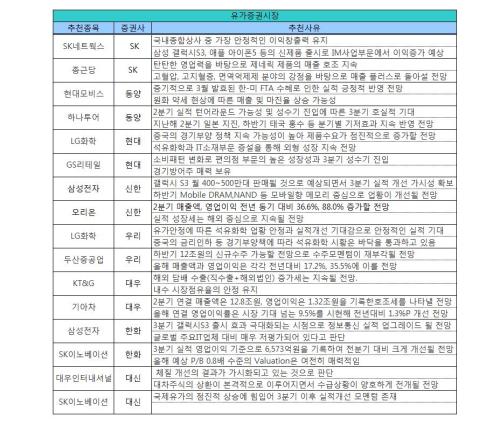

증권사들은 밸류에이션 매력이 부각되는 정유·화학을 중심으로 추천에 나섰다.

현대증권은 중국의 경기부양 정책 지속 가능성이 높아 제품수요가 점진적으로 증가할 것이라는 판단에 LG화학을 추천했다.

우리투자증권 역시 유가안정에 따른 석유화학 업황 안정과 실적개선 기대감으로 안정적인 실적을 시현할 것이라는 전망에 LG화학을 추천했다.

정유의 대표 주자인 SK이노베이션에 대한 추천도 잇따랐다.

한화증권은 3분기 실적이 영업이익 기준으로 6573억원을 기록, 전분기 대비 크게 개선될 전망이라며 SK이노베이션을 추천주에 올렸다. 올해 예상 P/B가 0.8배 수준의 밸류애이션이라는 점도 긍정적이란 분석이다.

대신증권 역시 SK이노베이션에 주목했다. 국제유가의 점진적 상승에 힘입어 3분기 이후 실적개선 모멘텀이 존재할 것이라는 평가다.

SK증권은 국내종합상사 중 가장 안정적인 이익창출력을 유지할 것으로 예상된다며 지난주에 이어 SK네트웍스를 추천주에 올렸다.

이어 SK증권은 탄탄한 영업력을 바탕으로 제네릭 제품의 매출 호조가 지속될 것이라는 전망에 종근당을 추천했다.

동양증권은 중기적으로 3월 발효된 한-미 FTA 수혜에 힘입어 실적 호조세가 나타날 것이라는 판단에 현대모비스를 추천했다.

이어 동양증권은 2분기 실적 턴어라운드 가능성이 있는데다 성수기 진입에 따른 3분기 호실적이 예상된다며 하나투어에도 주목했다.

현대증권은 소비패턴 변화로 편의점 부문의 높은 성장성이 있고 3분기 성수기 진입이 긍정적이라는 판단에 GS리테일을 추천했다.

신한금융투자는 갤럭시 S3가 월 400~500만대 판매될 것으로 예상되면서 3분기 실적 개선 가시성이 확보된다는 점에서 삼성전자에 주목했다.

한화증권 역시 3분기 갤럭시S3 출시 효과 극대화되는 시점으로 정보통신 실적 업그레이드 될 것으로 전망되는 삼성전자를 추천주에 올렸다.

또 신한금융투자는 오리온을 추천했다. 2분기 매출액, 영업이익이 전년 동기 대비 각각 36.6%, 88.0% 증가할 것이라는 평가다.

두산중공업은 하반기 12조원의 신규수주가 예상돼 수주모멘텀이 재부각될 것이라는 점에서 우리투자증권의 추천을 받았다.

그 밖에 KT&G, 기아차 등이 주간추천주에 이름을 올렸다.

KDB대우증권은 해외 담배 수출(직수출+해외법인) 증가세가 지속될 것으로 예상되는 KT&G에 주목했다.

2분기 연결 매출액이 12.8조원, 영업이익은 1.32조원을 기록해 실적 호조세를 나타낼 것으로 전망되는 기아차 역시 KDB대우증권의 추천을 받았다.

▶ "왕의 귀환" 주식 최고의 별들이 한자리에 -독새,길상,유창범,윤종민...

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 유혜진 기자 (beutyfuld@newspim.com)