-매스티지 전략 성공적 정착..김기석 대표 지분율 11% 넘어설 전망

[뉴스핌=고종민 기자] 로만손(대표 김기석)이 경기불황 속에서도 '승승장구'하고 있어 눈길을 끌고 있다.

대표이사인 김기석 사장이 'BW대박'을 냈는가하면 역점사업인 주얼리 핸드백사업도 두드러진 성과를 내고 있기 때문이다.

◆매스티지 승부수 '면세점'으로 볼륨 'Up'

시계 제작업체로 국내 보다 해외 시장에서 더 잘 알려진 로만손은 매스티지(Masstige) 시장에서 선전하고 있다. 매스티지(명품의 대중화)는 명품보다 낮은 가격으로 승부하지만 대량으로 생산·소비돼 성장성이 높다는 특징이 있다. 로만손은 매스티지 메이커로 성장시킨 제이에스티나(J.estina)의 쥬얼리 외에 핸드백을 추가해 면세점 진출을 본격화하고 있다.

16일 업계와 로만손에 따르면 핸드백 매장은 15개점(7월16일 현재, 국내 면세점 포함)이며 하반기에는 5곳을 추가, 20개점으로 늘어날 전망이다. 2013년에는 20개를 추가하고 2014년에는 총 60개점을 운영한다는 계획이다.

제이에스티나의 면세점 매출은 메이커 내 매출 비중 18% 이상을 차지한다. 핸드백 상품군이 제이에스티나에 가세하면서 면세점 전략은 탄력을 받고 있는 것.

쥬얼리와 핸드백의 복합 매장 형태의 면세점 진출 전략은 한류 바람을 타고 롯데면세점과 함께 인도네시아 자카르타 공항 면세점과 싱가포르 공항 면세점 입점 검토로 이어지고 있다. 해외 판로는 공격적인 시장 진출보다 해외면세점에서 반응을 통해 내부 조율을 하고 있는 것. 인도네시아와 싱가포르 면세점의 성공 여부가 해외 시장 진출의 시험대 평가될 것으로 전망된다.

로만손측은 제이에스티나 메이커에 큰 기대감을 두고 있다. 2003년에 런칭한 제이에스티나는 2007년 시계 매출을 웃돌았다. 수익성면에서는 시계가 10% 영업이익률, 쥬얼리 사업부가 15% 이상의 영업이익률을 기록하고 있다. 핸드백 사업부는 지난 1분기 6.7%의 영업이익률을 기록했으나 올해와 내년 본격적인 매장이 확대될 경우 10% 후반~20%안팎의 이익률을 낼 것이라는 게 회사측의 설명이다. 핸드백의 선전 여부가 향후 성장을 결정할 수 있는 이유다.

로만손 관계자는 "핸드백 브랜드는 제이에스티나 백"이라며 "핸드백 사업의 성공은 제이에스티나 브랜드 인지도 상승 속에서 ▲쥬얼리 고객층의 흡수 ▲7년간 중저가 신규 브랜드 진입 부재 ▲아시아한류스타마케팅을 주요요인으로 볼 수 있다"고 말했다.

로만손은 과거 김연아와 소녀시대를 각각 쥬얼리와 핸드백 광고모델로 기용 했으며 현재는 해를품은달의 김수현과 김수현의 이상형으로 알려진 영국배우 카야 스코델라리오를 쥬얼리, 핸드백 모델로 낙점했다.

로만손을 비롯한 면세점과 면세점 입점 업체들은 국내외 시장에서 한류스타 마케팅 효과를 톡톡히 보고 있다. 특히 롯데백화점 명동점 매장에서는 월 2~3억원 가량의 매출을 창출하며 급격한 성장을 이루고 있다. 명동 매장은 2011년 12월에 입점하여 2개월여만인 지난 2월 2억5000만원의 매출을 돌파하며 MCM, 루이까또즈, 닥스, 메트로시티와 함께 ‘빅5’ 위치에 섰다. 경쟁사 MCM 의 경우 같은 매장에서 월 6억~7억원의 매출을 올리고 있다.

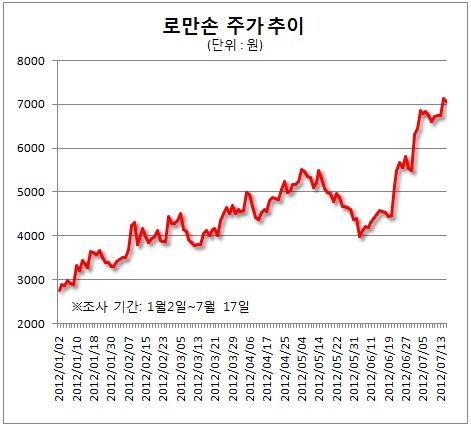

작년 추춤했던 실적이 올해 개선되고 있는 만큼 대내외 기대감은 크다. 다만 주가적인 측면에서는 연초대비 138.51%(13일 종가 기준) 급등한 점에 있어 투자자들이 고점 부담에 조정을 받고 있는 시기다.

◆김기석 대표의 주주권 강화와 'BW대박' 눈길

김 사장은 신주인수권부사채(BW)의 신주인수권을 통해 주주권 강화와 평가이익 두마리 토끼를 잡았다.

그는 지난 10일 로만손 BW 72만461주의 권리를 행사했고, 보유지분은 4.34%에서 8.55%로 늘었다.

김 사장은 2010년 8월 당시 산은캐피탈에서 인수한 40억원 규모의 로만손 BW의 신주인수권 중 32억원 어치를 주당 97원(총 1억4400만원)에 사들였다. 당시 인수한 신주인수권은 총 149만1841주를 주당 2145원에 발행할 수 있었다.

행사가격은 2010년 당시 주가 하락으로 인해 2082원(리픽싱, 153만6983주)까지 떨어졌고 김 사장은 지난해 12월 26만4169주를 행사한데 이어 지난 10일 72만461주를 다시 행사했다.

현재는 주당 2082원에 55만2353주를 발행할 수 있는 신주인수권을 보유하고 있다. 금융감독원 전자공시에 따르면 보유 신주인수권이 전량 전환되면 김 사장의 보유지분율은 11%를 넘어선다.

김 사장의 주주권이 강화된 것과 동시에 평가이익도 상당한 것으로 분석된다. 로만손 주가는 신주인수권 행사가 대비 150.17%(17일 종가 기준) 오른 상태며 평기이익은 75억원을 넘어섰다.

▶ "왕의 귀환" 주식 최고의 별들이 한자리에 -독새,길상,유창범,윤종민...

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 고종민 기자 (kjm@newspim.com)