이 기사는 23일 오전 6시 25분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

[뉴욕=뉴스핌 황숙혜 특파원] 각종 가공 수프를 생산하는 캠벨 수프(CPB)의 이익 전망이 갈수록 악화되고 있다는 주장이 나왔다.

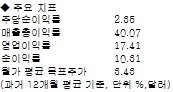

골드만 삭스는 캠벨 수프에 ‘매도’ 투자의견을 유지하고 이 같이 판단했다. 목표주가도 32달러로 유지, 주가가 소폭 하락할 가능성을 점쳤다.

캠벨 수프가 가까운 시일 안에 턴어라운드에 성공하기 힘들 것이라고 골드만 삭스는 내다봤다. 전반적인 경영 전략이 기업의 성장을 이끌어내는 데 효과를 내지 못하고 있는 데다 경영진이 새로운 방안을 모색하는 데 소극적이라는 지적이다.

최근 분기 실적이 법인세 인하에 따라 전문가의 기대치를 충족시켰지만 이익의 질적 측면에서 높이 평가하기는 어렵다고 골드만 삭스는 강조했다. 특히 미국 핵심 시장에서 캠벨 수프가 경쟁력을 점차 상실하고 있으며, 최근 제품 가격 인상은 기회라기보다 리스크를 확대하는 행위라고 판단했다.

골드만 삭스는 캠벨 수프의 2013년과 2014년 이익 전망치를 주당 2.50달러와 2.65달러에서 2.49달러와 2.64달러로 내렸다.