[뉴스핌=이영기 기자] 한국기업평가는 20일 현대자동차의 신용등급을 'AA+'로 평가하며, 등급전망은 기존의 'Stable'에서 'Positive'로 상향조정한다고 밝혔다.

주요 평정요인은 ▲확고한 내수시장 지배력 ▲사업역량 제고에 따른 글로벌 사업지위 향상 및 높은 외형성장세 ▲판매지역 다변화를 통한 높은 사업안정성 ▲우수한 수익구조 및 현금창출력 ▲재무안정성 지속 강화 전망 등이었다.

한기평은 현대자동차가 계열기업인 기아자동차와 함께 내수시장에서 준독점적인 위상을 기반으로 우월적인 시장지배력을 확보하고 있으며, 해외에서도 품질과 브랜드 인지도 향상을 바탕으로 시장영향력을 확대하고 있다고 평가했다.

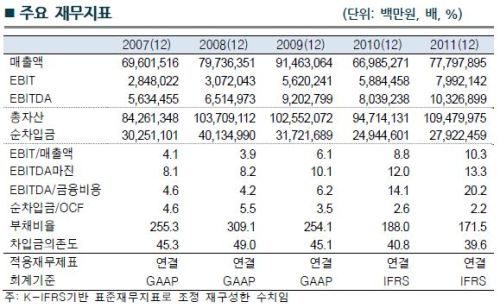

차량 판매량(해외생산법인 포함)은 2008년 약 280만대에서 지난해 407만여대로 3년간 45.5% 증가, 매출 외형(국내와 해외생산법인 단순합산 기준)은 2008년 45조 7260억원에서 지난해 74조 710억원으로 62.0% 증가하면서 높은 성장을 시현했다.

더불어 외형증가로 인한 규모의 경제 효과, 지속적인 신차 출시에 기반한 제품믹스 개선 및 평균 판매단가 제고 등으로 수익 및 현금창출력도 강화됐다. 이에 지난해말 별도기준으로 EBITDA Margin이 14.6%, 부채비율은 54.5%으로 나타났다.

송태준 평가실장은 "향후 현대차그룹의 전략이 양적성장보다는 한층 제고된 브랜드 인지도 및 품질 경쟁력을 바탕으로 판매 가격 상승에 따른 마진 확대 등 질적 향상에 초점을 맞추고 있는 점을 감안하면 재무안정성이 지속적으로 강화될 전망"이라고 말했다.

▶ 와와TV 전격 오픈 ! 수익률 신기록에 도전한다!

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)