이 기사는 16일 오전 5시 47분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

[뉴욕=뉴스핌 황숙혜 특파원] 주택 경기가 위기 이전 수준을 여전히 회복하지 못했지만 건설주에 대한 긍정적인 의견이 이어져 주목된다. 계절적인 요인과 함께 점진적인 개선 조짐을 보이는 주택시장에 기대를 걸어볼 만 하다는 분석이다.

바클레이스 캐피탈은 KB홈(KBH)과 풀테그룹(PHM)의 투자의견을 ‘시장비중’에서 ‘비중확대’로 상향 조정했다. 거시경제 지표가 호조를 지속하고 있어 부동산 시장의 회복에 대한 기대감이 높아졌을 뿐 아니라 주택 건설 및 건설 자재 관련 업계의 최근 데이터를 분석한 결과 관련 업계의 수익성이 본격적으로 개선될 것으로 기대된 데 따른 결정이다.

특히 올해 봄철 주택 판매가 2005년 이후 가장 강한 증가 추이를 보일 것이라고 바클레이스는 전망했다.

윌리엄스 파이낸셜도 KB홈에 대한 첫 보고서에서 목표주가를 14달러로 제시, 향후 17% 가량 주가 상승 가능성을 점쳤다. 투자의견은 ‘보유’로 제시했다. 또 풀테 그룹에 대해 ‘보유’ 투자의견과 목표주가 8.75달러를 제시하며 첫 분석 보고서를 냈다.

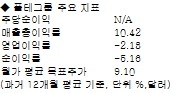

풀테 그룹의 매출총이익률이 여전히 부진한 상황이지만 뚜렷한 개선 조짐을 보이고 있고, 영업 비용이 섹터 경쟁사들 가운데 가장 낮아 이에 따른 수익성 강화가 기대된다고 윌리엄스 파이낸셜은 진단했다.

다만 KB홈과 관련, 윌리엄스 파이낸셜은 올해 5억달러에 이르는 토지 매입이 대차대조표에 다소 부담을 줄 수 있다고 지적했다. 프로젝트가 계획대로 순조롭게 이행되지 않을 경우 장부 가치에 리스크가 발생할 수 있다는 얘기다. 이와 함께 적극적인 매수를 위해서는 현금흐름 창출의 증가가 확인돼야 한다고 강조했다.