이 기사는 13일 오전 7시 31분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

[뉴욕=뉴스핌 황숙혜 특파원] 바클레이스가 석유 가스 섹터의 이익률이 개선될 것이라는 전망을 내놓았다. 가스보다 석유에 주력하는 종목이 유망하다고 판단하고, 관련 중형주의 목표주가를 상향 조정했다.

바클레이스는 석유가스 섹터의 주요 제품 가운데 액화 석유의 비중이 2012년 39%, 2013% 41%로 증가할 것으로 전망되며, 이와 함께 최근 원자재 가격 추이를 감안할 때 현금 이익률이 높아질 것이라고 내다봤다.

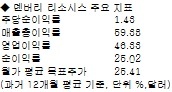

특히 펜버지니아(PVA)와 크림슨 익스플로레이션(CXPO)의 전망이 밝다고 판단했다. 또 덴버리 리소시스(DNR)와 플레인스 E&P(PXP) 등을 유망주로 제시했다.

바클레이스는 덴버리의 투자의견을 ‘비중확대’로 유지하고, 목표주가를 24달러에서 26달러로 올렸다. 또 2012 회계연도 순이익 전망치를 주당 1.45달러에서 1.60달러로 높였다. 플레인스 E&P 역시 ‘비중확대’ 투자의견을 유지하는 한편 목표주가를 51달러에서 54달러로 상향 조정했다.

이밖에 스톤에너지(SGY)에 대해 ‘비중확대’ 의견을 유지하고, 목표주가를 43달러에서 44달러로 소폭 높였다.