이 기사는 4일 오후 2시 32분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

[뉴욕=뉴스핌 황숙혜 특파원] 스포츠 용품 전문업체 나이키(NKE)가 가파른 주가 상승을 보일 것으로 기대되고 있다.

특히 내년 7월 런던에서 개최되는 하계 올림픽을 겨냥, 매수에 나설 때라는 의견이다.

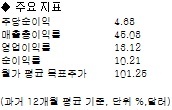

골드만 삭스는 나이키의 투자의견을 ‘중립’에서 ‘매수’로 올리고, ‘확신 매수’ 리스트에 편입했다. 목표주가는 108달러로 제시했다.

나이키는 스포츠 용품 섹터의 선도기업으로, 경기 부진에도 강한 수익성을 확인시켜 준 데 이어 향후 S&P500 지수 뿐 아니라 섹터 경쟁 업체에 비해 높은 주가 상승률을 기록할 것으로 골드만 삭스는 내다봤다.

특히 2012년 하계 올림픽이 매출 증가와 주가 상승에 촉매제가 될 것이라는 기대다.

올 들어 나이키의 매출액이 월가의 예상보다 더 큰 폭으로 늘어났고, 국제적인 이벤트를 계기로 향후 더 가파른 외형 확대를 실현할 것이라는 기대다.

뿐만 아니라 최근 NFL(미식축구협회) 라이선스 획득에 따라 관련 제품 판매를 본격화하면서 매출을 늘릴 것이라는 전망이다.

앞서 크레디트 스위스(CS)는 나이키에 대한 첫 보고서를 내고 ‘중립’ 투자의견과 목표주가 91달러를 내놓았다.

CS는 2015년까지 나이키의 순이익이 주당 7달러까지 늘어날 것이라고 예상했다. 또 글로벌 시장 및 제품 포트폴리오를 감안할 때 매출이 최고 300억달러에 이를 것이라는 기대다.

선진국 시장이 성숙기로 접어들었지만 이머징마켓에서 강한 지배력을 지니고 있어 탄탄한 성장을 지속할 수 있을 것이라는 얘기다.

이밖에 자사주 매입과 판매관리비 축소가 주당순이익을 향상시키는 데 힘을 실어줄 것으로 보인다.