이 기사는 24일 오전 10시 58분에 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

[뉴스핌=황숙혜 특파원] 쓰레기 처리 업체 프로그레시브 웨이스트 솔루션(BIN)이 저평가와 고성장 매력을 동시에 지니고 있다는 의견이 나왔다. 미국 투자매체 배런스는 프로그레시브가 대형 경쟁사에 비해 성장성 측면에서 더 매력적이라며 매수를 권고했다.

배런스는 올해 프로그레시브가 19%에 이르는 이익 증가를 기록할 것으로 예상했다. 내년에도 순이익이 16% 늘어날 것이라는 전망이다. 프로그레시브가 고성장과 함께 상대적인 저평가 매력을 동시에 지녔다는 것이 배런스의 판단이다. 2012년 예상 순이익을 기준으로 16배 내외에 거래, 섹터 평균 밸류에이션인 20배에 비해 크게 낮다는 얘기다.

뿐만 아니라 분기별로 12.75센트의 배당을 지급, 2.5%의 배당수익률도 프로그레시브의 투자 매력으로 꼽혔다.

주택시장의 부진으로 인해 건축 폐자재 처리 사업 부문의 수익성에 대한 우려가 최근 프로그레시브의 주가를 끌어내렸지만 지나친 반응이라고 배런스는 지적했다. 도시 지역의 일반 가정 쓰레기 처리 시장에서 사업 영역을 넓히고 있으며, 웨이스트 매니지먼트나 리퍼블릭 서비스 등 경쟁사에 비해 독과점 관련 규제에서 비교적 자유롭다는 얘기다.

지난 2분기 프로그레시브의 잉여현금흐름은 47% 증가한 6478만달러에 달했고, 최근 6개월간 현금흐름은 57% 늘어난 1억3534만달러로 집계됐다.

비즈니스 진입장벽이 높은 만큼 프로그레시브의 성장 잠재력이 크다고 배런스는 판단했다. 수익성을 향상시킬 수 있는 여지가 높은 것은 물론이고, 기업 인수합병(M&A)을 통한 성장 가능성도 기대할 수 있다는 판단이다.

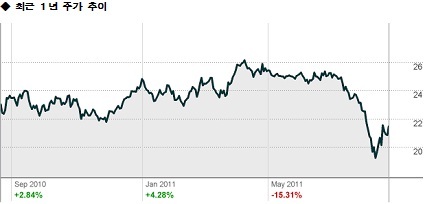

최근 프로그레시브 주가는 20달러를 밑돌면서 52주 신저가를 기록했다. 유가 하락으로 인해 유전 관련 쓰레기 처리 사업이 타격을 입을 것이라는 관측에 따른 것이다. 하지만 배런스는 국제 유가가 고점에서 상당폭 하락했지만 여전히 80달러 선을 유지하는 만큼 영향이 제한적일 것이라고 내다봤다.