이 기사는 12일 오전 11시 1분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

[뉴욕=뉴스핌 황숙혜 특파원] 국제 유가가 배럴당 110달러를 넘어선 가운데 월가의 리서치 업체인 달만 로즈가 항공주 투자의견을 일제히 하향 조정했다. 항공료를 인상한다 해도 유가 상승에 따른 이익률 하락을 모두 막아내지는 못할 것이라는 지적이다.

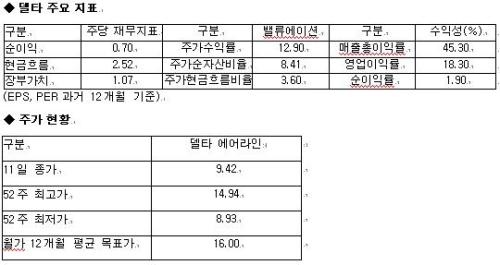

달만 로즈는 US 에어웨이스 그룹(LCC)를 ‘매수’에서 ‘보유’로 내리고, AMR(AMR)과 제트블루(JBLU)를 ‘보유’에서 ‘매도’로 끌어내렸다. 델타 에어라인(DAL) 역시 ‘매수’에서 ‘보유’로 하향 조정했다.

올해 항공사의 매출 증가가 완만할 것으로 보이는 반면 유가 상승에 따라 비용은 가파르게 늘어날 것이라고 달만 로즈는 전했다. 1분기 매출액이 11.7% 늘어날 것으로 보이며 이는 비용 상승률인 12.3%에 못미친다.

연료 비용이 올들어 33% 올랐을 뿐 아니라 쌀 값 상승에 따른 이익 압박도 3분기까지 이어질 것이라는 전망이다. 연초 이후 항공주 주가가 13% 이상 떨어졌지만 실적 발표 후 반등이 오히려 제한될 것으로 내다봤다.