이 기사는 9일 11시 49분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

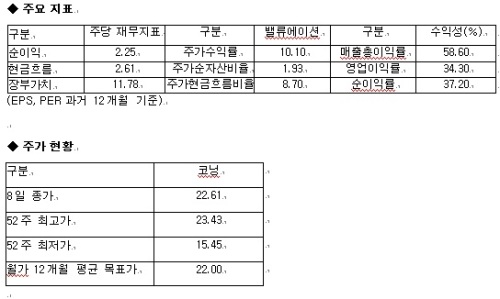

[뉴욕=뉴스핌 황숙혜 특파원] LCD와 컴퓨터 모니터용 유리를 제조하는 코닝(GLW)에 대해 씨티그룹과 바클레이스가 엇갈린 의견을 내놓아 주목된다.

씨티그룹은 코닝의 투자의견을 ‘매수’에서 ‘보유’로 낮추고, 주가 상승에 비해 주당순이익(EPS) 증가율이 충분하지 않다는 지적이다. 뿐만 아니라 디스플레이에 대한 매출 의존도가 지나치게 높고, 이는 향후 매출 증가를 끌어내릴 수 있다고 진단했다. 글로벌 LCD 시장이 거의 100% 포화상태라는 것. LCD 교체에 따른 유리 수요 증가는 2013~2014년에나 본격화될 것으로 씨티그룹은 내다봤다.

반면 바클레이스 캐피탈은 ‘비중확대’ 투자의견을 유지하고, 목표주가를 25달러에서 30달러로 높였다. 2014년까지 매출액 100억달러 달성이 충분히 가능할 뿐 아니라 지극히 보수적인 예상이라는 주장이다.

또 주당순이익은 올해 2달러선에서 2014년 3달러로 늘어날 것으로 내다봤다. 바클레이스는 코닝의 2011~2012년 주당순이익 전망치를 각각 2.07달러, 2.30달러에서 2.13달러, 2.35달러로 소폭 높였다.