"강하면 과도 부각, 약하면 둔화 우려"

고객사들의 수익성 염려 완화 초점

블랙웰 램프업·중국·마진 궤도 초점

이 기사는 11월 17일 오전 11시03분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 이번 주 미국 주식시장은 19일(현지시간) 공개될 엔비디아(종목코드: NVDA) 결산에 주목한다. 엔비디아 실적은 최근 인공지능(AI) 설비투자 과열론 속에서 주춤하는 주식시장 향방의 핵심 키로 지목된다.

◆강해도, 약해도 불안

이번 엔비디아 분기 실적(2026회계연도 3분기분<올해 8~10월>)은 투자자에게 어느 때보다 까다롭게 여겨진다. 강력한 가이던스(매출 전망)이 제시되면 오히려 빅테크의 AI 설비투자 과열 우려가 더 번질 수 있고 그렇지 않으면 성장 둔화 염려가 새어 나올 수 있다.

주가는 어느 쪽이든 쉽게 등락할 수 있다. 현재 옵션시장이 상정하는 주가 변동폭은 불안감을 고스란히 노정한다. FX스트릿에 따르면 현재 옵션 가격에 반영된 이번 주 엔비디아의 주가 예상 주간 변동폭은 ±6.2%로 1년 만에 최대라고 한다.

딥워터애셋매니지먼트의 진 먼스터 공동 창업자는 "강한 가이던스는 과잉투자 우려를 증폭시키고 완만한 상향은 [급등했던] 성장률 정상화(둔화)의 첫 신호로 읽힐 수 있다"며 "호재성 전망에 투자자들이 어떻게 반응할지는 동전 던지기"라고 했다.

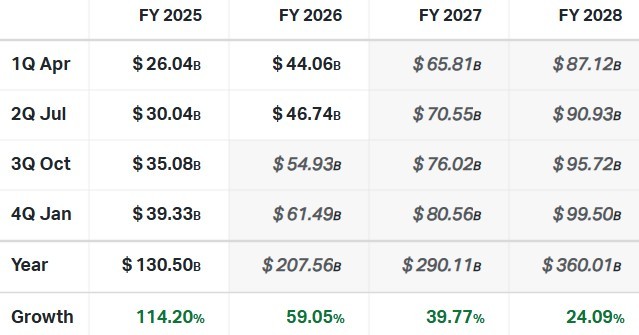

결산 호조 여부 판단의 기준점이 되는 컨센서스는 최근 상향 추세다. 코이핀이 집계한 애널리스트 컨센서스에 따르면 3분기 매출액은 전년동기 대비 57% 증가한 549억달러가 예상된다. 2분기 실적 발표 직후 약 527억달러에서 4% 상향됐다.

◆'고객도 돈 된다' 보여야

투자자가 이번 실적에서 원하는 건 '성장의 질' 증명이다. 자사의 AI 연산용 반도체 수요가 압도적이라는 이야기를 넘어서 고객사들이 자사 칩 구매를 통해 매출과 이익을 늘리고 있고, 그래서 거액의 설비투자는 계속될 필요가 있다는 스토리가 추가로 필요해졌다.

엔비디아가 고객사의 수익성·설비투자 논리까지 이야기할 의무는 없다. 하지만 AI 설비투자 과열 우려가 커지면서 설명의 여지 역시 커졌다. 과거에도 같은 맥락의 메시지를 여러 차례 던진 적이 있다. '엔비디아 AI 인프라에 1달러를 투자하면 4년 동안 매출 5달러를 올릴 수 있다' 같은 식이다.

최근 결산 설명회에서는 애널리스트들이 관련 사안에 대해 직접 묻기도 한다. 예로 2분기 설명회 Q&A에서는 '고객과 고객의 고객이 AI 인프라에서 어떤 투자금 회수를 거두고 있는지'라는 질문이 나오자 경영진은 ROI(투자수익률) 논리와 수요의 지속 가능성을 설명했다.

레이먼드제임스의 매트 오튼 애널리스트는 "시장이 기대하는 성장이나 긍정적인 발언을 보지 못한다면 AI 투자 테마 전체가 타격을 입을 것"이라고 했다. DA데이비슨의 제임스 레이건 애널리스트는 "투자자들은 이제 이익, 현금흐름 등에 대한 더 많은 증거를 요구한다"고 했다.

까다로워진 투자자 태도는 오라클의 주가 추이에서 확인된다. 소위 5대 하이퍼스케일러로 불리는 오라클 주가는 한 달 사이 28%나 급락했다. 막대한 부채를 일으켜 AI 인프라에 거액을 투자하는 것의 적정성을 둘러싸고 재무나 수익성 측면에서 우려가 퍼진 까닭이다.

◆블랙웰·중국·마진

이밖에 이번 주 결산에서 초점으로 거론되는 사안에는 블랙웰 제품군의 램프업(생산량 확대) 속도가 있다. 블랙웰은 이미 양산에 돌입했지만 아직 최대 생산 속도에 이르지는 못했다. 위탁생산처인 TSMC에서의 패키징 작업이 지체되고 있어서다. 차세대 루빈의 개발 진척도나 출시 일정에도 초점이 모아진다.

실종된 중국 매출에 대한 코멘트도 관심사다. 현재 엔비디아의 대중국 매출액은 미국 정부의 수출 규제, 그리고 중국 정부의 자체 구매 금지령으로 '제로(0)' 상태가 됐다. 대중국 판매 전망에 대한 경영진 발언이 주목받는다.

신제품 출시 과정에서 주춤해졌던 이익률 회복의 지속성 파악도 빼놓을 수 없다. 앞서 엔비디아는 '26회계연도 3분기 매출총이익률을 73.5%(±50bp)로 제시했다. 일부 투자자는 74%에 가까운 수치를 기대한다. 엔비디아는 '26회계연도 4분기 70%대 중반 수준 달성을 예고했었다.

▶②편에서 계속됨

bernard0202@newspim.com