월가 220달러까지 상승 예고

연평균 33% 고성장 시장

이 기사는 10월 22일 오후 3시02분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 황숙혜 기자 = 안정적인 인컴을 확보하는 동시에 AI 시장의 성장에 따른 자본 차익을 모두 겨냥하는 전략으로 월가는 디지털 리얼티 트러스트(DLR)를 추천한다.

성장과 배당 두 가지 요건을 모두 충족시키는 데다 연방준비제도(Fed)의 금리 인하가 2026년에도 이어질 경우 배당 수익률의 매력이 한층 높아질 수 있다는 설명이다.

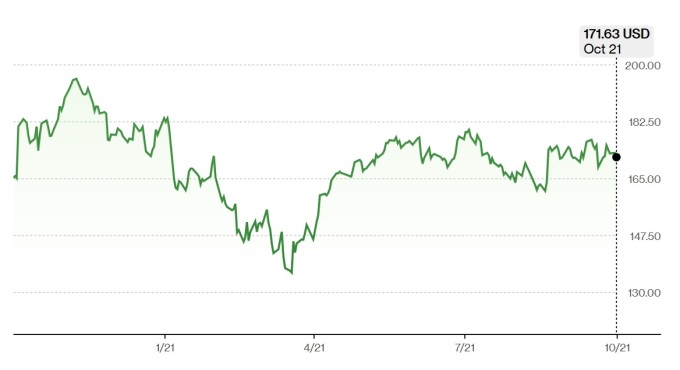

업체의 주가는 10월21일(현지시각) 171.63달러에 거래를 마감해 연초 이후 3% 가량 하락했다. 최근 1년과 5년 수익률도 각각 3%와 12% 선에 그쳤다.

미국 온라인 투자 매체 모틀리 풀에 따르면 2025년 핵심 FFO 예상치를 기준으로 업체의 주가는 24배의 밸류에이션에 거래되고 있다. 이는 경쟁 업체인 에퀴닉스(EQIX)의 수치 22배보다 높지만 디지털 리얼티가 더 높은 배당 수익률을 제공하기 때문에 큰 문제가 되지 않는다는 진단이다.

주요 외신에 따르면 지난 2분기 업체의 FFO는 주당 1.87달러를 기록해 전년 동기 1.65달러에서 상당폭 늘어난 동시에 월가의 예상치인 1.74달러를 훌쩍 상회했다.

월가는 업체가 2분기 어닝 서프라이즈에 이어 3분기에도 실적 호조를 보일 것으로 기대한다. 오는 10월23일 3분기 실적 발표를 앞두고 투자은행(IB) 업계는 매출액과 주당 FFO 모두 우상향 곡선을 그릴 것으로 예상한다.

AI와 클라우드 업체들을 중심으로 데이터센터 수요가 가파르게 늘어나는 가운데 월가는 3분기 디지털 리얼티의 임대 수익이 10억3000만달러를 기록, 전년 동기 대비 7.7% 증가하는 시나리오를 제시했다.

월가가 예상하는 3분기 총 매출액은 15억2000만달러로, 전년 동기에 비해 6.4% 높다. 주당 FFO는 1.78달러를 기록해 전분기와 같은 수준을 유지할 전망이다.

전세계 데이터센터 리츠 시장의 규모는 정확하게 집계되지 않는 실정. 하지만 시장 전문가들은 수 백억 달러에 이르는 것으로 판단한다. 디지털 리얼티와 에퀴닉스가 데이터센터 리츠 시장의 양대 업체로 강력한 존재감을 과시하고 있다.

전체 데이터센터 시장 규모는 2024년 3000억달러로 파악됐고, 2029년까지 4833억달러로 확대되는 시나리오에 무게가 실린다. 컨설팅 업체 맥킨지는 2023~2030년 사이 데이터센터 시장이 연평균 33%의 고성장을 이룰 것으로 기대한다.

AI와 클라우드, 그 밖에 다양한 디지털 서비스가 전체 시장 성장을 주도하는 가운데 관련 리츠가 커다란 반사이익을 얻을 전망이다.

야후 파이낸스와 스태티스타에 따르면 디지털 리얼티는 2025년 기준 전세계 데이터센터 리츠 시장에서 35% 가량의 점유율을 차지, 업계 2위에 랭크돼 있다.

데이터센터 수를 기준으로 하면 260여개를 운영중인 경쟁 업체 에퀴닉스와 40~50개 수준인 코어사이트를 앞지르는 셈이다.

디지털 리얼티는 대형 기업 임대 계약과 클라우드와 AI를 중심으로 하이퍼스케일 고객에 특화된 인프라를 보유한 반면 에퀴닉스는 인터커넥션 허브 중심의 고밀도 네트워크 생태계를 구축했다.

투자은행(IB) 업계는 디지털 리얼티가 단순한 코로케이션(colocation)에서 한 발 더 나아가 하이퍼스케일 클라우드 기업용 장기 리스와 엣지 네트워크 연결성(interconnection) 부문에서 강점을 가진 업체라고 평가한다.

업체는 미국을 중심으로 북미 시장 뿐 아니라 싱가포르 증시에 상장된 자회사 디지털 코어 리츠(Digital Core Reit)를 통해 아시아 주요 시장에서도 포트폴리오를 확장하는 움직임이다.

미국 현지 시장에서는 US 하이퍼스케일 데이터센터 펀드를 통해 임대용 IT 용량 600메가와트를 추가로 확보하는 움직임이다.

디지털 리얼티는 2025년 들어 핵심 FFO를 기준으로 매 분기 6% 이상의 전년 동기 대비 성장을 이뤘는데, 월가는 특히 백로그가 2분기 9억2000만달러를 기록해 사상 최고치를 경신한 데 커다란 의미를 실었다.

AI 학습과 추론용 대규모 GPU(그래픽 처리장치) 클러스터 수요가 급증하면서 하이퍼스케일 및 클라우드 부문의 성장이 두드러지는 가운데 업체는 IT 시장 조사 업체 IDC와 리서치앤드마켓 평가에서 '2025년 글로벌 데이터센터 코로케이션 리더'로 선정됐다.

모간 스탠리는 지난 10월16일 디지털 리얼티에 대한 첫 분석 보고서를 내고 '섹터 비중' 투자 의견과 함께 목표주가 195달러를 제시했다. 최근 종가 대비 약 14%의 상승 가능성을 예고한 수치다.

업체의 재무 지표가 견고한 데다 2026년 탄탄한 이익 성장이 예상된다며 모간 스탠리는 이번 목표주가의 배경을 설명했다. 주당 AFFO가 두 자릿수에 가까운 성장을 나타낼 것이라는 기대다.

아울러 경쟁 업체 에퀴닉스에 비해 도매 시장에 대한 노출이 크고, 이 때문에 장기 리스의 비중이 높은 동시에 에너지 비용 측면의 효율성이 상대적으로 크다는 점에서 매력적이라고 보고서는 판단했다.

울프 리서치는 10월20일자 보고서를 내고 디지털 리얼티의 투자 의견을 '섹터 수익률'에서 '섹터 수익률 상회'로 높여 잡고, 목표주가를 194달러로 제시했다.

강력한 성장 사이클과 함께 리스크/보상 측면의 투자 매력이 디지털 리얼티의 매수 근거라고 보고서는 전했다.

3%에 가까운 배당 수익률과 22년에 걸친 배당 지급도 투자자들의 매수 심리를 자극하는 요인이라는 주장이다.

이 밖에 BMO 캐피탈이 업체의 투자의견을 '시장 수익률 상회'로 유지한 한편 목표주가를 195달러로 제시했다.

앞서 시티즌 JMP는 보고서를 내고 디지털 리얼티의 목표주가를 220달러로 제시했다. 최근 종가 대비 28% 상승 가능성을 예고한 수치다.

업체가 2025년과 2026년 주당 AFFO 전망치를 각각 6.66달러에서 6.68달러, 7.24달러에서 7.26달러로 상향 조정하면서 데이터센터 시장의 탄탄한 임대 수요와 업체의 가격 결정력을 확인시켰다는 해석이다.

2026년 업체의 성장 잠재력을 감안할 때 예상 AFFO를 기준으로 밸류에이션이 30배까지 상승할 수 있다고 보고서는 전했다.

shhwang@newspim.com