조선·방산도 주목...업종별 옥석 가리기 본격화

[서울=뉴스핌] 송기욱 기자 = 추석 연휴가 끝나면서 증시는 상장사들의 3분기 실적 시즌에 돌입한다. 증권가는 삼성전자와 SK하이닉스를 비롯한 반도체 업종이 시장 예상치를 웃도는 실적을 기록할 가능성이 가장 높다며 핵심 투자 포인트로 지목했다. 반면 자동차와 2차전지 등 일부 업종은 수익성 둔화 우려 속에서 선별적 접근이 필요하다는 분석이다.

9일 IB업계에 따르면 삼성전자, SK하이닉스 등 코스피 대장주들을 비롯해 다수의 국내 상장사가 10월 중 실적을 발표할 예정이다. 증권가는 이번 어닝시즌에서 반도체의 턴어라운드가 뚜렷하게 확인되는 동시에 업종별 옥석 가리기가 본격화될 것이라 전망한다.

|

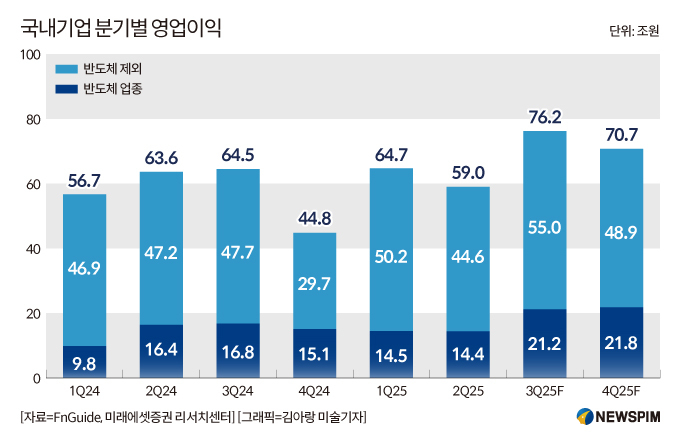

실적 시즌의 핵심은 단연 반도체다. 미래에셋증권에 따르면 3분기 코스피 상장사 영업이익 컨센서스는 약 76조원으로, 전년 동기 대비 18% 증가가 예상된다. 최근 한 달 새 전망치가 1.9% 상향 조정됐는데, 반도체 업종이 7% 이상 오르며 전체 실적 개선을 견인했다. 삼성전자와 SK하이닉스를 중심으로 메모리 업황 반등과 AI 수요 확대가 실적 추정치 상향을 이끌고 있기 때문이다.

삼성전자와 SK하이닉스는 HBM(고대역폭 메모리) 공급 확대와 D램 가격 반등을 바탕으로 시장 예상치를 웃도는 실적이 유력하다. 실제로 9월 외국인 순매수 7조5000억원 중 80% 이상이 두 종목에 집중된 것으로 집계됐다.

KB증권은 "9월 이후 코스피는 밸류에이션 확장이 아니라 이익 추정치 상향이 주가를 견인하고 있다"며 "반도체 업종은 실적과 수급이 동시에 뒷받침되는 구간"이라고 강조했다.

IBK투자증권은 삼성전자 3분기 영업이익 전망치를 기존 9조1710억원에서 10조4440억원으로 13.9% 상향했다. SK하이닉스 역시 기존 10조5860억원에서 11조3320억원으로 7% 상향했다.

김운호 IBK투자증권 연구원은 "삼성전자는 DRAM 제품 믹스 개선으로 차별화된 ASP 상승이 기대되고, NAND 가격 상승과 비메모리 사업부 영업이익이 크게 개선될 것"이라며 "SK하이닉스의 경우 DRAM은 HBM 중심, NAND는 HDD 공급 부족에 따른 수요 개선이 나타나면서 차별화된 실적이 가능하다"고 내다봤다.

반도체 외에도 일부 업종은 안정적인 성장세를 이어갈 것으로 기대된다. 유명간 미래에셋증권 연구원은 "업종별로 3분기 실적은 차별화가 예상된다"면서 "반도체를 포함해 디스플레이, 조선, 정유, 방산, 유틸리티, 증권, 엔터는 이익모멘텀이 개선됐다"고 설명했다.

한지영 키움증권 연구원은 "업종 측면에서 외국인 수급이 집중되는 반도체와 실적 및 수급 모멘텀이 양호한 기계, 거래대금 증가 수혜가 예상되는 증권 등 기존 주도주들의 비중은 중립 시장으로 가져갈 필요가 있다"고 분석했다.

반면 자동차와 2차전지를 비롯해 화학, 통신, 운송, 철강, 일부 소비재 업종은 모멘텀이 약하다는 진단이 지배적이다. 자동차는 글로벌 판매가 유지되고 있음에도 환율과 원가 부담으로 영업이익률이 압박받을 전망이다. 전기차 수요 둔화도 실적에 부정적으로 작용할 수 있다. 2차전지는 전방 수요 둔화와 재고 조정 여파로 실적 추정치 하향이 이어지고 있다.

미래에셋증권은 "2차전지, 화학, 통신, 운송, 화장품, 의류, ITHW, 철강, 필수소비재, 미디어, 기계, 지주, 유통, 게임, 자동차 업종은 이익모멘텀이 부진한 모습"이라고 짚었다.

다만 키움증권은 "자동차와 바이오는 소외됐지만 10월 이후 진입 메리트가 생길 수 있다"고 평가해 단기 반등 가능성은 열어뒀다.

oneway@newspim.com