목표가 되레 상향, 회사 유망성 강조

신중론도 있지만 밸류 부담에 초점

이 기사는 7월 16일 오후 2시34분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<'서학개미 픽' 템퍼스AI ①주가 급락과 공매도 '드라마'>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = ◆저가매수, 왜?

투자자들의 저가매수는 월가 애널리스트들의 이른바 '반박 공조'가 촉진한 결과로 풀이된다.

TD코웬의 댄 브레넌 애널리스트, 뱅크오브아메리카와 구겐하임 소속 애널리스트들이 스프루스포인트의 보고서에 대해 '일부 사항이 오해의 소지가 있거나 부정확하다', '새로운 사실이 아닌 만큼 주가 반응은 과도하다'의 취지의 코멘트를 냈다.

애널리스트들은 되레 목표가를 상향하면서 템퍼스AI의 '전도유망'을 강조했다.

AI 관련 매출액이 당장은 작지만 템퍼스AI가 'AI를 활용한 개인 맞춤형 헬스케어'라는 초기 단계의 산업에서 두각을 드러내고 있어 앞으로 수년은 폭발적인 성장이 기대된다고 했다.

템퍼스AI는 소위 유전학 검사를 통해 암 환자의 종양 DNA나 RNA를 분석하고 개인 맞춤형 치료 방안을 제시하는 진단 서비스를 제공하는 업체다. 병원 등 의료진을 고객군으로 삼는다. ①'유전학 검사' 사업으로 불린다.

다른 사업도 전개한다. 앞서 언급한 ①유전학 검사로 불리는 진단 서비스가 매출액 비중이 76% 정도로 성장 주도 사업이지만 ②'데이터 라이선싱' 사업도 한다.

②데이터 라이선싱 사업은 유전학 검사를 통해 획득한 데이터를 익명화해 제약회사들에 라이선싱하는 거다. 아스트라제네카가 대형 고객사로 거론된다.

월가가 템퍼스AI의 사업 모델을 긍정적으로 평가하는 배경에는 사실상 의료 데이터를 '이중'으로 판매해 매출을 올리는 구조여서 높은 이익률이 가능하다는 판단이 있다. 예로 데이터 라이선싱 부문의 매출총이익률은 66%로 높은 편이다.

또 애널리스트들이 템퍼스AI의 성장성을 낙관하는 것은 개인 맞춤형 치료의 수요가 추세적으로 증가하는 상황 속에서 데이터를 수집할수록 템퍼스AI의 강점이 빛을 발휘하는 확장성이 있다.

데이터를 더 많이 확보할수록 회사의 AI 모델이 더 정확해져서 더 많은 의료진이 회사의 서비스를 사용하게 되는 자기 강화 메커니즘을 가졌다는 거다.

이미 현재 상위 20개 제약사의 90%가 템퍼스AI의 데이터나 시험 서비스를 이용 중이고 7000여명의 의사와 수백곳의 연구 파트너를 보유하고 있다는 점에서 자기강화 구조 형성의 근간을 갖췄다는 평가가 뒤따른다.

◆낙관 컨센서스

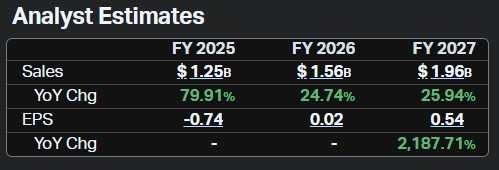

애널리스트들의 실적 컨센서스가 회사의 성장성을 엿볼 수 있게 한다. 코이핀이 집계한 실적 추정치 컨센서스에 따르면 올해와 내년 연간 매출액은 각각 12억5000만달러와 15억6000만달러로 전년 대비 80%, 25% 증가할 것으로 전망되고 있다.

아직 흑자 상태는 아니지만 애널리스트들은 올해 EBITDA(영업이익에다가 감가상각비를 더한 값) 지표상 흑자를 전환한 뒤 내년부터 최종손익상 흑자를 전망한다. 올해 최종주당손익은 74센트 적자, 내년은 2센트 흑자가 예상된다.

투자의견 컨센서스도 매수론이 우세하다. 팁랭크스가 집계한 담당 애널리스트 8명의 투자의견 분포를 보면 5명이 매수, 3명이 중립이다. 매도 의견은 없다. 또 목표가는 평균 68.86달러로 현재가 55.89달러 대비 23% 높은 수준으로 파악됐다.

애널리스트 중에서도 템퍼스AI에 대해 신중론을 제기한 인물도 있다. 투자의견이 중립으로 분류된 윌리엄블레어나 JP모간 소속의 애널리스트 등이다.

다만 이들의 의견은 주로 회사의 근본적 사업성이나 기술력에 대한 의구심보다 주가 급등에 의한 밸류에이션 부담에 초점이 맞춰져 있다.

파이퍼샌들러 소속의 애널리스트는 목표가를 55달러에서 70달러로 대폭 상향하면서도 중립 투자의견을 고수한 적이 있다.

펀더멘털 분석으로 따지면 주가는 추정상 현재보다 더 높은 수준에 있어야 하지만 당장의 투자는 그동안의 주가 상승폭을 고려할 때 신중하게 생각해볼 여지가 있다는 것이다.

시킹알파에 따르면 템퍼스AI의 현재 시가총액을 향후 12개월 매출액 추정치 컨센서스로 나눈 PSR(포워드)의 경우 그 값이 8.5배다. 업계 중앙값 3.2배를 대폭 웃돈다.

bernard0202@newspim.com