선행 PER 21배 그쳐

수 년치 주문 확보

이 기사는 6월 11일 오후 3시11분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 황숙혜 기자 = 억만장자 투자가 스탠리 드러켄밀러의 1분기 세계 최대 파운드리 반도체 업체 TSMC(TSM) 베팅이 월가에 화제다.

지난 2022년 엔비디아(NVDA) 주식을 대규모로 매입해 쏠쏠한 수익률을 올렸던 그는 팔란티어 테크놀로지스(PLTR)와 아마존(AMZN) 등 인공지능(AI) 대장주를 연이어 매입하며 관심을 끌었다.

약 1년 전 그는 엔비디아를 전량 팔아치웠고, 1분기 팔란티어 주식 역시 포트폴리오에서 제외했고 아마존 보유 물량을 절반 이상 매도했다. 이들 세 개 종목이 여전히 AI 기술 발전을 이끄는 한편 이익 성장을 이룬다는 점에서 다소 의아하다는 반응이 나오는 가운데 시장 전문가들은 밸류에이션 부담을 '팔자'의 배경으로 지목한다.

월가를 호령하는 큰 손이 TSMC를 매입한 이유 역시 AI 분야에서 두각을 나타내는 동시에 밸류에이션이 상대적으로 저평가됐기 때문이라는 분석이다.

팔란티어의 경우 2025년 매출액 예상치를 기준으로 75배에 달하는 밸류에이션에 거래되는 반면 TSMC는 2025년 이익 전망치를 기준으로 한 주가수익률(PER)이 21배에도 못 미치는 상황. 기술적인 강점과 성장 가능성, 여기에 저평가 매력까지 삼박자를 갖췄다는 평가다.

업체의 저평가 이유에 대해 월가는 미국과 중국의 무역 전쟁을 지목한다. 정책 불확실성과 함께 중국의 대만 침공 가능성을 둘러싼 정세 불안까지 투자 심리를 냉각시키고 있다는 얘기다. 드러켄밀러의 1분기 공격 매수는 잠재 리스크에 대해 다시 판단하게 한다.

주요 외신과 미 증권거래위원회(SEC)의 13F 보고서에 따르면 드러켄밀러가 이끄는 듀케인 패밀리오피스는 1분기 TSMC 주식을 40만주 가까이 매입했다. 이에 따라 2024년 4분기 10만주를 간신히 넘었던 보유 물량이 1분기 말 49만1265주로 뛰었다.

대만 반도체 업체 TSMC는 듀케인 패밀리오피스의 주식 포트폴리오에서 편입 비중 3.33%를 차지하며 상위 10위권에 이름을 올렸다.

TSMC가 전세계 최대 규모의 파운드리 업체라는 사실은 새롭지 않다. 천문학적인 규모의 자본이 투입돼야 하는 비즈니스의 특성상 진입 장벽이 높은 섹터라는 점도 이미 널리 알려진 업체의 강점이다.

1분기 보유 물량을 네 배 이상 늘린 드러켄밀러를 포함한 월가의 구루들이 TSMC에 주목하는 이유 중 한 가지는 AI 섹터에서 업체가 가지는 중립적인 입지다. 개발 영역에서 AI 칩 업체들 사이에 경쟁이 뜨겁게 달아올랐지만 업체는 직접적으로 부딪히면서 수익성에 타격을 입을 가능성이 낮다는 판단이다.

중립적인 입지는 투자자들에게도 의미하는 바가 크다. 자체적인 AI 기술을 개발하는 것이 아니라 고객들이 설계한 칩을 생산하는 데 주력하기 때문에 세부적인 전략의 성패와 무관하게 전세계 컴퓨팅 파워와 첨단 칩의 수요가 늘어나기만 하면 이익을 확대할 수 있다는 설명이다.

주요 외신에 따르면 이미 업체는 향후 수 년치의 주문을 확보한 상태다. 일례로, 업체의 미국 애리조나 생산 라인의 경우 2027년 말까지 주문량을 처리하고 있다. 경영진은 향후 5년간 AI 관련 매출액이 연평균 45% 급증할 것으로 기대한다. 같은 기간 업체의 전반적인 매출 규모도 연평균 20%에 가까운 성장을 기록할 것이라는 전망이다.

월가도 한 목소리를 낸다. 파운드리 반도체 사업이 거시경제 사이클에 민감하기 때문에 실물경기가 하강 기류를 탈 때 TSMC의 수익성도 악화되게 마련이다. 하지만 적어도 2030년까지 AI 관련 투자가 지속되면서 업체의 매출 성장에 힘을 실어줄 것으로 투자은행(IB) 업계는 기대한다.

업계에 따르면 TSMC는 전세계 파운드리 반도체 시장에서 67%에 달하는 점유율을 기록하며 1위를 달리고 있다. 11%의 점유율로 2위에 랭크된 삼성전자와 커다란 거리를 둔 상태. 최근 수 년간 TSMC의 시장 점유율은 58%에서 가파른 상승 추세를 지속하고 있다.

전세계 AI 칩 시장이 2033년까지 연평균 35%의 성장을 이룰 것이라는 월가의 전망을 감안할 때 TSMC의 중장기 외형 성장이 확실시된다. AI 뿐 아니라 전기차와 사물인터넷, 스마트폰과 PC까지 반도체 칩 수요가 꾸준히 상승할 전망이다. 시장 전문가들은 전세계 PC 시장이 2029년까지 연평균 35% 성장할 것으로 예상한다.

칩 수요 증가와 함께 TSMC의 실적 향상을 예고하는 대목이다. 업체는 최근 분기까지 실적 호조를 이어왔다. 시장 조사 업체 팩트셋에 따르면 2025년 1분기 업체의 매출액은 8392억5000만대만달러로 전년 동기에 비해 41.61% 급증했고, 순이익도 3615억6000만대만달러로 60.35% 뛰었다. 미국 달러화 기준으로 1분기 순이익은 111억2000만달러로 집계됐다.

같은 기간 조정 주당순이익(EPS)은 13.94대만달러를 기록해 60.23% 급증했고, 순이익률 역시 43.08%로 가파른 상승 흐름을 지속했다.

업체는 2분기 실적에 대해서도 강한 자신감을 드러냈다. 미국 달러화 기준으로 2분기 2840억~2920억달러의 매출을 올릴 것이라는 얘기다. 관세 충격에도 불구하고 경영진은 2025년 20% 중반대의 매출 성장을 이룰 것으로 예상했다. 특히 AI 관련 서버 및 프로세서 부문의 매출액이 2025년 두 배 뛸 것이라는 전망이다.

경영진은 성명을 통해 "3나노미터 및 5나노미터 공정으로 생산하는 칩의 주문 제작 수요가 강력하다"며 "2분기에도 관련 비즈니스가 호조를 이룰 것"이라고 내다봤다. 관세로 인한 리스크가 잠재돼 있지만 아직 고객들의 실제 주문이나 수요에 변화가 나타나지 않고 있다고 업체는 전했다.

미국 금융 매체 배런스에 따르면 생산 비용이 가장 높은 3개 라인의 매출 비중이 1년 전 65%에서 최근 분기 73%로 상승했다. 이는 TSMC의 수익성과 이익률에 청신호로 해석된다. 생산 단가가 높은 제품이 전체 매출에서 차지하는 비중이 확대된 것으로, 비용 인상 가능성을 예고하는 대목이라는 설명이다.

실제로 일부 제품의 생산 단가가 인상되면서 업체의 완성된 실리콘 웨이퍼 당 평균 가격이 26% 상승했다. 웨이퍼 한 장 당 평균 가격이 26% 뛰었다는 얘기다. 납품된 웨이퍼 수량이 8% 늘어나는 데 그친 점을 감안할 때 더욱 시선을 끌만한 수치다.

쉽게 설명하면, 빵집에서 저렴한 가격에 팔리는 식빵보다 고가에 판매되는 케이크를 더 많이 공급하는 것과 같은 이치다. 케이크 수는 완만하게 늘어났는데 상품 자체의 가격이 비싸기 때문에 전체 매출액이 가파르게 늘어난 셈이다.

TSMC는 엔비디아를 필두로 퀄컴(QCOM)과 AMD(AMD), 브로드컴(AVGO), 마벨(MRVL) 등 반도체 업계 주요 기업들 사이에 없어서는 안 되는 생산 허브다. AI 이외에 애플(AAPL)의 아이폰과 퀄컴의 모바일 칩셋, AMD의 프로세서까지 업체의 생산 라인에서 제작된다.

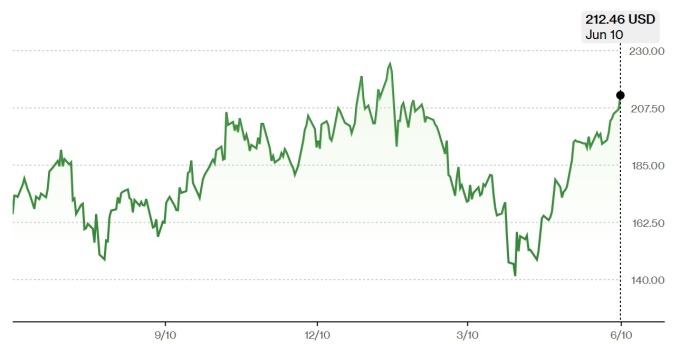

뉴욕증권거래소에서 거래되는 TSMC의 ADR(미국주식예탁증서)은 6월10일(현지시각) 212.46달러에 거래를 종료해 2025년 초 이후 5.4% 올랐고, 최근 1년 사이 26.34% 상승했다.

ADR을 기준으로 TSMC의 시가총액은 9000억달러에 근접한 상태다. 강세론자들은 중장기적으로 업체의 기업 가치가 3조달러에 이르는 시나리오를 점친다.

이들은 낙관론에 대해 4 가지 근거를 제시하며 길게 보고 비중을 확대하는 전략을 추천한다. 관세 전쟁과 대만의 지정학적 리스크를 감안하더라도 투자 매력이 충분하다는 의견이다.

shhwang@newspim.com