대부분이 "이사 갈 생각 없어" 응답

고령층 자산의 85%는 부동산... '다운사이징' 고려할 때

[서울=뉴스핌] 정영희 기자 = 평생 모은 돈 대부분이 집에 몰려 있는 고령층은 유동 현금을 마련할 방법이 많지 않아 생활비나 의료비 마련에 어려움을 겪곤 한다. 자녀 독립으로 큰 집이 필요하지 않은 점을 감안, 주택 평수를 줄이고 그 차액을 노후 자금으로 활용하는 '다운사이징'이 대안으로 제시된다.

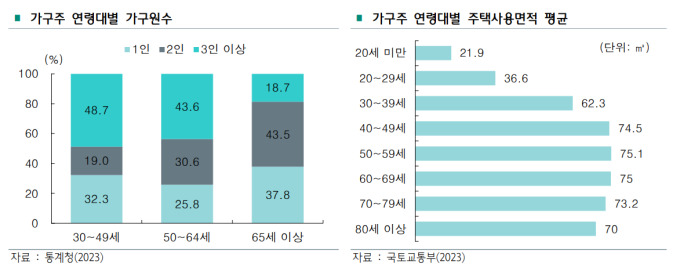

25일 하나금융연구소가 통계청 자료를 분석한 결과 전국 65세 이상 1~2인 가구 비중은 81.3%(2023년 기준)로, 65세 이전(51.3~56.4%) 대비 현저하게 높았다. 가족 구조 변화로 자녀와 독립적인 가구를 구성하는 고령층이 늘었다. 2052년까지 65세 이상 1인 가구 비중은 42.1%까지 늘어날 전망이다.

가족 구성원 수는 줄었으나 원래 살던 집에서 계속 거주하고 싶어 하는 고령층이 많아지면서, 평균 주거 면적은 유지되는 경향을 보인다. 현재 주택에서 10년 이상 살고 있는 노인가구 비중은 57.5%로, 타 연령대 대비 높았다. 노인 가구의 93.4%는 이사계획이 없으며, 이사를 하게 되더라도 현재와 동일(37.7%)하거나 더 넓은 곳(40.5%)으로 이사하는 이들이 많았다.

급속한 고령화 진행으로 노인 빈곤이 사회적 문제로 떠오른 가운데, 은퇴 가구 중 생활비가 부족하다고 느끼는 이들의 57%를 기록했다. 그러나 이들의 보유 자산의 85% 이상이 부동산 등 실물 자산에 편중돼 있어 실제 가용 현금이 적다.

안정적인 노후 생활을 보장하기 위해 거주 주택의 평수를 줄여 현금성 자산을 확보하는 주택 다운사이징이 하나의 전략으로 떠오르고 있다. 정윤영 하나금융연구소 연구위원은 "재산세, 보험료, 유지비 등의 주거 관련 비용 절약이 가능하고 매각 차익은 부채 상환이나 저축·투자 등에 활용할 수 있다"며 "주택연금 가입 자격이 되지 않거나 유연한 자산 활용을 원하는 고령층에게 집을 줄여 이사하는 것은 좋은 대안이 될 것"이라고 말했다.

그러나 새집을 보러 다니고 이사를 알아보는 과정이 고령층에게 부담으로 작용할 수 있다. 집을 사고파는 과정에서 양도세, 취득세 등이 발생하기도 한다. 집을 매각하고 남은 돈을 투자해야 고정적으로 수입이 발생하지만, 원금 손실 우려가 큰 고령층 특성상 예·적금, 보험 등 수익률이 낮은 상품에 돈을 넣어둬 자산 운용이 비효율적으로 이뤄진다는 문제도 있다.

전문가들은 고령자의 안정적인 주거 다운사이징을 유도하는 제도적 장치나 상품 제공 방안을 모색해야 한다고 입을 모은다. 미국 캘리포니아주는 55세 고령자가 집을 팔 때 재산세 증가를 막기 위해 기존 주택의 과세 평가 가치를 계속 유지할 수 있도록 한다. 영국은 기존 주택이 팔리기 전 더 작은 주택을 먼저 살 수 있도록 단기 대출을 제공하는데, 이때 이사 갈 새집도 담보로 잡을 수 있다.

정 연구위원은 "한국에도 다운사이징 후 남은 돈을 연금 계좌에 넣으면 세금을 줄여주는 혜택을 제공하긴 하지만, 비슷한 제도를 운용 중인 호주와 비교할 때 납입 한도와 적용 대상, 지원 폭이 작아 활용이 제한적"이라며 "주거 이동에 대한 고령층의 재정적·심리적 부담을 완화하고, 노후 경제의 안정성을 확보할 수 있도록 하는 방안이 필요하다"고 말했다.

chulsoofriend@newspim.com