완벽한 제품라인 경쟁력, 상장 후 2자릿수 성장 지속

미 트럼프 1기 무역전쟁 기점, 슈퍼 블루칩으로 성장

주가는 하락세...관세리스크 재발, 전환점 도래 기대

이 기사는 4월 23일 오후 2시38분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 중국 당국의 정책적 지원 하에 내수 시장이 확대되고, 글로벌 관세 전쟁 속 내수 확대가 가장 중요한 해결책이 되면서, 중국 본토 A주 시장에서 소비주의 상승세가 이어지고 있다. 전자상거래, 소매판매 등 소비체인에 연계된 다양한 세부 섹터가 번갈아 큰 폭의 상승세를 연출하는 가운데 다수 종목은 상한가를 기록했다.

소비 섹터에 연계된 수많은 영역 중에서도 '뷰티케어'는 지난 4월 15일 A주의 뷰티케어 섹터지수가 연내 최고치를 기록하는 등 올 한해 매우 긍정적인 흐름을 이어가고 있어 주목된다.

중국 국산 화장품 브랜드를 대표하는 프로야화장품주식유한공사(珀萊雅化妝品股份有限公司∙보라이야∙PROYA 이하 프로야화장품 603605.SH)은 뷰티케어 섹터의 상승세를 선도하는 대표 기업 중 하나다.

흥미로운 점은 프로야화장품이 지난 2017년 미국 도널드 트럼프 집권 1기 당시 발발한 미중 무역전쟁을 계기로 큰 주목을 받으면서 신생주에서 슈퍼 블루칩으로 급부상했다는 점이다. 올해 트럼프 집권 2기 무역전쟁이 시작되며 국산 화장품 브랜드의 가치가 높아진 가운데 프로야화장품이 제2의 성장점을 맞이할 수 있을 지 주목된다.

◆ 20년간 구축한 '완벽한 제품라인' 경쟁력

2003년 설립된 프로야화장품은 다년간 비교적 완벽한 제품 라인을 구축했다.

프로야화장품의 간판 브랜드인 스킨케어 집중 PROYA(珀萊雅∙프로야)를 비롯해 메이크업 브랜드 차이탕(彩棠), 클렌징과 케어 중심의 오프앤릴랙스(Off&Relax), 햅소드(HAPSODE∙悅芙媞∙웨푸티), 코렉터스(CORRECTORS∙科瑞膚), 인스바하(INSBAHA), 안야(Anya∙韓雅), UZERO(優資萊) 등 스킨케어, 메이크업, 클렌징, 고성능 집중케어 등 다양한 기능의 다양한 연령대를 겨냥한 화장품을 생산하고 있다.

각 브랜드별 매출 비중을 살펴보면 2024년 상반기 기준 주력 브랜드인 프로야를 통해 거둬들인 영업수익(매출)은 39억8100만 위안으로 전년 동기 대비 37.67% 늘었다. 다만, 전체 매출에서 차지하는 비중은 79.71%로 줄었다. 프로야 브랜드의 매출 비중은 2021년 82.87%, 2022년 82.74%, 2023년 80.73%, 2024년 상반기 79.71%로 매년 줄어드는 추세에 있다.

반면, 메이크업 브랜드 차이탕은 프로야화장품의 두 번째 성장동력으로서 매년 매출 비중이 늘고 있다. 2021년~2024년 상반기 차이탕의 매출 비중은 5.33%, 8.99%, 11.26%, 11.66%를 기록했다. 2024년 차이탕의 매출액은 5억8200만 위안으로 전년 동기 대비 40.57% 늘었다.

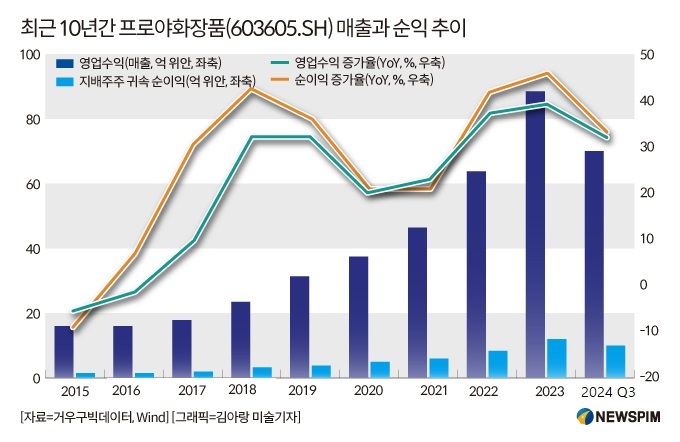

◆ 상장 후 '두 자릿수' 순익 성장세 지속

프로야화장품은 수년간 우수한 두 자릿수의 순익 플러스 성장세를 지속해왔다. 2017년 상장 년도인 2017년부터 2024년 3개 분기까지 순이익 기준으로 각각 30.7%, 43.03%, 36.73%, 21.22%, 21.03%, 41.88%, 46.06%, 33.95%의 두 자릿수 성장률을 기록했다.

프로야가 기록한 다년간의 성적표를 분석해보면, 최근 3년간 30% 이상의 높은 성장률을 유지하는 가운데, 순이익 성장률이 매출 성장률을 크게 앞서고 있다. 특히 최근 수년간 매출 총이익률과 순이익률이 안정적인 성장세를 지속하고 있다는 점에서 프로야화장품의 우수한 질적 성장력을 엿볼 수 있다.

매출총이익률과 순이익률의 차이가 크게 나타난다는 점에서 투입되는 비용이 높은 것으로 해석할 수 있다. 최근 몇 년간 프로야화장품의 판매 비용이 해마다 증가하고 있지만, 다른 관점에서 해석해보면 다중 브랜드 전략의 규모 효과가 나타나고 있다는 기관의 긍정적인 평가도 나온다.

현지 전문기관 다수는 다양한 브랜드의 완벽한 제품라인, 수익의 안정적인 질적 성장세 등을 고려할 때 판매 비용이 매년 증가하고 있긴 하지만, 프로야화장품이 여전히 성장세를 이끌어낼 수 있는 강력한 수익 능력을 보유하고 있다고 평가한다.

아직까지 2024년 연간 실적 성적표가 공개되지는 않았으나, 앞서 3개 분기 실적을 고려할 때 고속성장세를 유지할 것으로 예상하고 있다.

◆ 뷰티케어 섹터 상승세, 프로야 주가는 하락

최근 중국 본토 A주에서 소비 체인 연계 섹터들이 큰 폭의 상승세를 연출하고 있다.

그 배경은 크게 두 가지로 압축된다.

우선 소비 섹터는 글로벌 관세 리스크의 영향에서 비교적 자유로운 안전 투자노선인 '방어성 산업(내수가 안정적이고 경기 사이클의 영향을 비교적 적게 받는 산업으로 소비, 의약, 공공사업 등이 대표적)'의 대표적인 영역이다. 특히, 관세 영향으로 수입품 수요가 줄어들면 국내 기업의 반사이익을 기대할 수 있다. 여기에 중국 당국이 올해 최우선 과제로 '내수 진작'을 선정한 만큼, 향후 적극적인 정책적 지원 공세를 기대해볼 수 있는 영역이라는 점도 그 중 하나다.

소비 섹터의 핵심 영역 중 하나인 화장품과 뷰티케어 연계 섹터 지수의 상승세가 특히 눈에 띈다.

중국 금융정보 제공업체 윈드(Wind)에 따르면 4월 2일부터 17일 현재까지 소매 지수는 약 10% 올랐고, 선택적 소비재인 화장품 지수는 8.43% 상승했다.

하지만, 화장품과 뷰티케어 섹터 대장주인 프로야화장품은 해당 기간 오히려 주가가 6% 이상 하락하며, 2023년 최고점을 찍은 후부터 지속된 하락세를 벗어나지 못하고 있다.

2017년 11월 15일 상하이증권거래소에 상장한 프로야화장품은 해당 년도에 최저 7.87위안까지 떨어졌으나, 2023년 2월 137.62위안까지 올랐다. 거의 16배(1600%) 이상 오른 셈이다. 하지만, 프로야화장품의 주가는 2023년 정점에 도달한 이후 최근 2년간 하락세를 보이며 거의 절반 수준까지 떨어진 상태다. 4월 17일 종가는 78.14위안이다.

◆ 미중 무역전쟁과 연계성? 제2의 전환점 올까

최근 시장의 관심은 주가 하락세를 이어가는 프로야화장품이 미국 도널드 트럼프가 취임 후 재개한 미중 무역전쟁으로 전환점을 맞이할 수 있을 지이다.

프로야화장품이 뷰티케어 섹터의 대표 종목으로 빠르게 자리를 잡을 수 있었던 배경을 거론함에 있어 미국 도널드 트럼프 행정부 집권기에 발생한 미중 무역전쟁을 빼놓을 수 없다.

트럼프 대통령은 지난 2017년 취임과 동시에 대중국 관세를 인상하며 미중 무역전쟁의 서막을 열었고, 그 영향으로 중국 국산 브랜드 소비가 크게 늘었다.

해당 년도에 상장한 신생 종목이었던 프로야화장품은 중국을 대표하는 국산 브랜드 중 하나로 수년간 중국 화장품 시장의 파이를 지속적으로 확장해가며 몸값을 빠르게 높여갔다. 이를 통해 프로야화장품은 중국산 화장품의 선두적 기업으로 부상했고, 주식시장에서는 슈퍼 블루칩으로 떠올랐다.

트럼프 2기 미중 무역전쟁의 재발로 국산 브랜드들이 다시금 주목을 받게 되고 있는 가운데, 과거 선례를 지켜봤던 시장에서는 프로야화장품이 제2의 전환점을 맞이할 수 있을 것이라는 기대 섞인 목소리가 나온다.

<미중 무역전쟁 때마다 오른다?② 中 국산화장품 리더 '프로야 화장품'>으로 이어짐.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com