이익률 저하 우려, 서비스 확장 탓

매출총이익률 61%→56%로 하락

이 기사는 11월 21일 오후 4시36분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

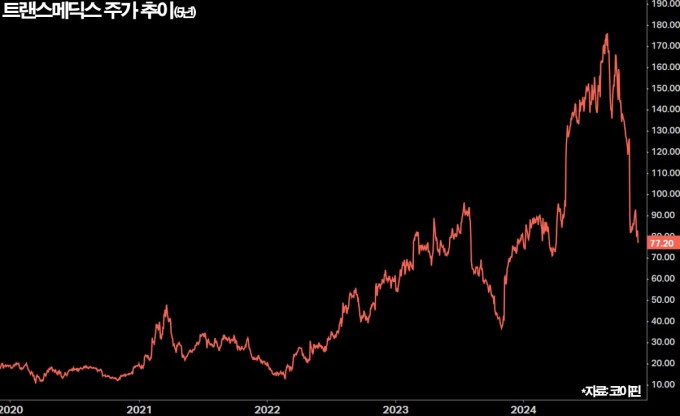

[서울=뉴스핌] 이홍규 기자 = 최근 한 달 사이 주가가 40% 가까이 급락한 미국의 이식용 장기 보관장비 회사인 트랜스메딕스(종목코드: TMDX)에 대해 월가에서는 비교적 저렴하게 사들일 기회라는 주장이 나오고 있다. 주가 급락의 발단이 된 3분기 실적 실망감은 단기적인 사안에 의한 것이고 장기적인 성장 추세와 유망함에는 변함이 없다고 봐서다. 월가에서는 70%의 주가 반등을 예상한다.

1. 한 달 40% 급락, 왜

트랜스메딕스의 주가는 현재 77.2달러(11월20일 종가)로 최근 석 달 동안 54% 하락했다. 연중 저점인 올해 3월의 71달러부터 최고점인 8월 하순 176달러까지 5개월 동안 148%가 올랐다가 직후부터 상승분을 토해내는 과정이 역력하다. 최고점 당시 과열 인식의 확산과 시장금리가 뒤이어 뛰어오른 것이 주가에 부담이 됐다. 차익실현의 빌미를 찾던 투자자들의 매도 시작점이었다.

|

그러다가 주가가 한 번 더 크게 떠밀린 것은 지난달 28일 공개된 3분기 실적이 계기가 됐다. 3분기 실적은 매출액과 최종손익, 이익률 지표 모두가 애널리스트 컨센서스를 밑도는 등 전반적으로 기대에 미달했다. 모두 기대치를 초과했던 2분기와는 반대다. 특히 종전까지 높은 밸류에이션을 정당화했던 이익률을 둘러싸고 구조적인 저하라는 인식이 확산한 것이 큰 타격을 줬다. 지난달 28일부터 현재까지의 주가 낙폭은 39%다.

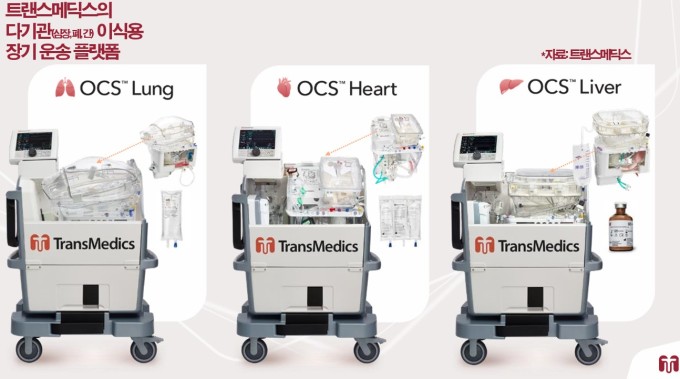

트랜스메딕스의 이식용 장기 보관장비(OCS)는 단가가 높다. 기존의 저온보관 방식과 다르게 장기를 인체와 유사한 체온에서 보존하고 산소와 영양분이 포함된 혈액을 지속적으로 공급하는 등 제품 자체에 고도화된 기술이 접목된 까닭이다. 기존의 저온보관은 시간이 길어질수록 허혈(조직이나 장기로의 혈액 공급 중단을 의미) 시간도 늘어나 이식 성공률이나 장기 활용률이 낮을 수 있지만 트랜스메딕스의 장비는 허혈 시간을 최소화해 이식 성공률과 활용률을 높인다.

|

트랜스메딕스의 장기보존 기술은 이식 성공률뿐 아니라 의료진의 부담도 줄일 수 있다. 예로 OCS를 사용한 간 이식 수술의 62%가 주간에 이뤄진 반면 기존 방식으로는 60%의 수술이 야간에 진행됐다고 한다. 야간 수술은 의료진의 피로도를 높이고 실수 위험을 증가시킬 수 있다는 점에서 주간 수술 비중이 높아진 것은 의료진과 환자 모두에게 긍정적인 변화다.

또 트랜스메딕스의 OCS는 미국 식품의약국(FDA)에서 유일하게 승인을 받은 다기관(심장·폐·간) 운송 플랫폼이다. 특정 기관이나 제한된 용도로 설계된 다른 제품과 차이점을 보인다. 현재 시중에는 트랜스메딕스의 OCS처럼 다기관용 운송 수단을 제공하면서도 이식 장기의 '생리학적 활성' 상태를 유지시키는 제품은 찾기 힘든 셈이다. 트랜스메딕스가 견고한 진입장벽과 높은 이익률을 기록할 수 있게 된 배경이다.

2. 이익률 하락 이유

덕분에 트랜스메딕스의 매출총이익률은 2022년 1분기 당시 76%로 창립 이래 최고치로 올라설 수 있었다. 하지만 회사의 이런 높은 마진은 유지되지 못하고 점차 하락했다. 작년에는 64%로 줄었다. 투자자들이 거친 반응을 보인 것은 올해 2분기만 해도 61%를 기록했던 것이 1개 분기 만에 50%대 중후반(56%)으로 떨어진 것이다. 밸류에이션이 주가수익배율(PER, 포워드) 기준 60배대로 높은 수준을 기록하고 있던 회사 주가에는 타격이 될 수밖에 없다.

|

트랜스메딕스의 이익률이 점차 하락한 것은 서비스 매출 비중의 확대 때문이다. 서비스 매출은 물류·운송과 관련한 수입인데 관련 사업의 매출총이익률은 약 29%로 OCS 판매를 취급하는 제품 사업보다 크게 낮다. 장기의 운송 과정에서 회사의 전용 항공기를 활용하는 등 사업 자체에 많은 비용이 투입되기 때문이다. 2022년만 해도 전체 매출액에서의 비중이 15%에 불과했지만 그 뒤 점차 늘어나 올해 3분기는 39%를 기록했다.

▶②편에서 계속

bernard0202@newspim.com