대구은행 최저 3.1% 상품 승부수...상환기한 짧아

케이뱅크, 3.4%대 변동금리 상품으로 '인기 몰이'

[서울=뉴스핌] 김연순 기자 = 주택담보대출 갈아타기 서비스 신청액이 4조원을 돌파한 가운데 지방은행들과 인터넷은행들과의 금리 경쟁이 치열해지고 있다. 일부 지방은행의 경우 최저금리를 3%대 초반까지 낮춰 추가 금리감면까지 받을 경우 2%대 금리로 주담대 갈아타기가 가능한 상황이다.

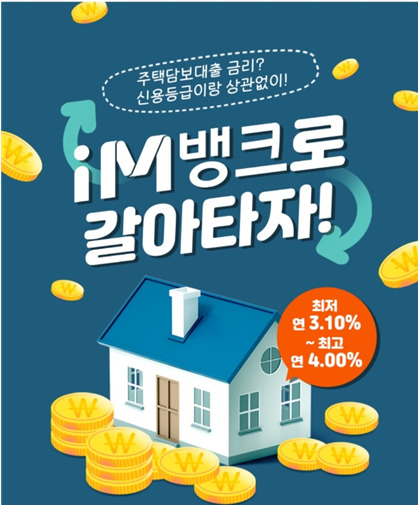

16일 금융권에 따르면 이날 기준 대구은행의 주담대 갈아타기 금리는 고정금리 기준 최저 연 3.10%~최고 연 4.00% 수준이다. 최저금리는 갈아타기 서비스가 출시된 지난달 초(3.26%)보다 0.16%포인트(p) 내렸다. 신규 코픽스(COFIX) 금리와 연동되는 변동금리(6개월 변동)는 최저 연 3.65%~최고 연 4.55%.

대구은행 대환은 고정금리 기준으로 추가 금리 감면(모범납세자 0.2%, 65세 이상 부양고객 또는 1가구 3자년 이상 다자녀 세대 0.2%)까지 적용될 경우 2%대 금리로 갈아탈 수 있다. 현재 주요 시중은행의 주담대 혼합형(5년 고정→변동) 금리가 3.6%~3.7%대에 형성돼 있는 점을 감안하면 상당히 낮은 수준의 금리를 제공하고 있는 셈이다. 다만 대구은행 갈아타기는 현재 주담대 대출기간(상환기간)을 최대 30년으로 제한하고 있다는 점은 대출자 입장에서 고려할 필요가 있다. 최장 40년 대비 월 상환액이 다소 부담이 될 수 있다.

대구은행 뿐 아니라 광주은행과 경남은행, 부산은행도 3.4%~3.6% 수준의 갈아타기 금리를 제공하면서 대환 시장에 경쟁적으로 뛰어들고 있다. 지방은행들은 통상 기업대출 위주로 영업을 늘려왔지만, 중소기업대출 연체율이 급등하면서 리스크 관리 차원에서 주담대 대환 시장에 적극 나서고 있다는 해석이 나온다.

카카오뱅크, 케이뱅크 등 인터넷은행들도 주담대 갈아타기 이후 금리 경쟁력을 바탕으로 5대 시중은행 대비 2배 가까이 자금을 빨아들이고 있다. 카카오뱅크의 주담대 갈아타기 혼합금리는 연 3.5%대 수준이다.

특히 케이뱅크는 '변동금리' 경쟁력으로 대환 시장에서 승부를 걸고 있다. 현재 케이뱅크의 아파트담보대출 갈아타기 변동금리는 연 최저 3.44% 수준. 변동금리 기준 평균 4% 초반대인 시중은행들 뿐 아니라 지방은행들에 비해서도 금리 경쟁력이 높다.

현재 대부분의 은행들은 주담대 갈아타기 혼합금리가 변동금리 대비 평균 0.5~0.6%p 정도 낮지만, 케이뱅크는 반대로 변동금리가 혼합금리 대비 0.6%p 이상 낮다. 이렇다보니 향후 금리 인하를 기대하는 대출자들 사이에서 1~2분 내 대출 신청이 종료되는 '오픈런'(인기 상품을 사기 위해 매장 개점 시간을 기다렸다가 문이 열리면 달려가는 것) 현상이 이어질 만큼 인기가 높다.

케이뱅크 관계자는 "작년에는 금리 상승 기조가 강했지만 올해 들어 하반기 금리 하락 기대감이 커지면서 변동금리를 찾는 고객들이 많아 상대적으로 변동금리 혜택을 강화하고 있다"고 설명했다.

금융권의 한 관계자는 "대출 갈아타기 소비자 입장에선 우선 고정금리와 변동금리 중 어떤 상품을 선택할지를 결정하고 금리 수준과 함께 대출 상환기간 등도 고려해 대환 은행을 선택할 필요가 있다"고 전했다.

y2kid@newspim.com