글로벌 최저한세 제도 시행 시기 조정

대학 대체취득 자산에 대한 과세 이연

[세종=뉴스핌] 김명은 기자 = # 40여년간 경영에만 매진한 끝에 연매출 1000억원이 넘는 기업을 일군 A씨. 그는 요즘 자녀에게 가업을 물려줄 준비를 하고 있다. 기업 규모가 커지면서 세부담이 늘어날 것을 우려했으나 정부가 가업승계 세제혜택을 확대하기로 하면서 고민을 덜었다. 그는 자녀가 물려받은 재산의 10%인 증여세를 20년간 나눠내도록 하게 할 생각이다. 그래야 자녀가 큰 무리 없이 가업을 이어나갈 수 있을 것으로 보고 있다.

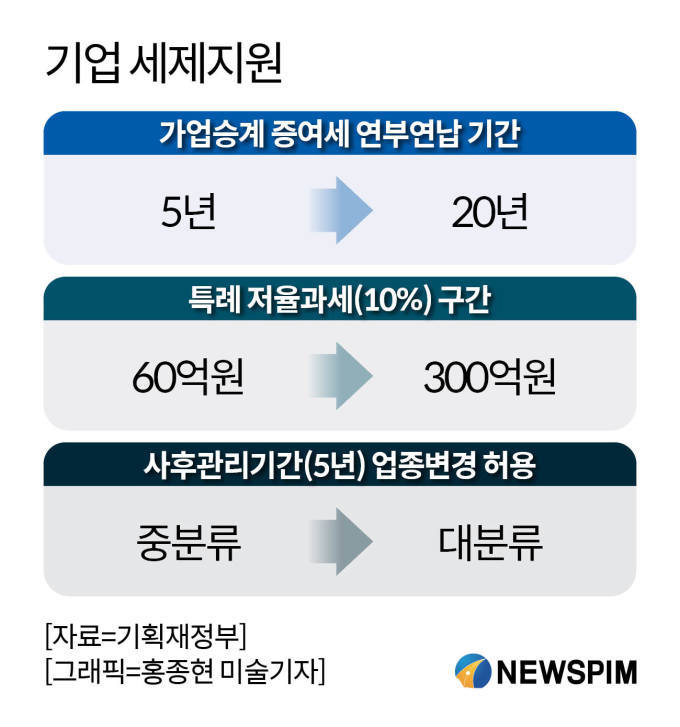

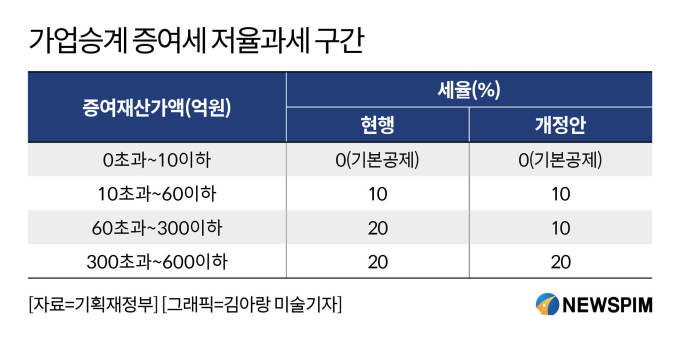

정부가 기업경쟁력을 높이기 위해 가업승계에 따른 세부담을 완화하기로 했다. 가업승계 증여세 특례 저율(10%) 과세 구간을 현재 60억원에서 300억원으로 상향 조정하고, 증여세 연부연납(수년에 걸쳐 나눠 내기) 기간을 현행 5년에서 20년으로 연장한다.

◆ 상속가업 업종 변경 '중분류 내'에서 '대분류 내'로 확대

정부는 27일 세제발전심의위원회를 열고 이같은 내용의 2023년 세법개정안을 발표했다.

가업승계 세제에 대한 추가적인 완화 조치는 앞서 지난달 발표된 하반기 경제정책방향에 포함된 내용이다. 추경호 부총리 겸 기획재정부 장관이 지난 6월 중소기업인 간담회에서 "가업승계와 관련해 현장의 목소리를 듣고 제도 개선을 전향적으로 검토하겠다"고 밝힌 데 따른 것이다.

|

정부는 앞서 작년 말 세법 개정을 통해 가업을 물려받을 때 세제 혜택을 받을 수 있는 가업상속공제 대상 기업 범위를 매출액 4000억원 미만에서 5000억원 미만으로 확대했다. 가업상속공제 한도도 최대 500억원에서 600억원으로 늘리고 사후관리 요건 완화, 가업 상속 승계 시 상속세 납부유예 제도도 신설했다.

올해 세법개정안에는 여기에 추가해 가업승계 증여세 저율과세 구간과 연부연납 기간을 대폭 확대하는 내용을 담았다.

추경호 부총리는 사전 브리핑에서 "중소기업들이 사전증여(피상속인 사망 전 재산을 물려주는 일)를 하고 자식 세대에 자본이나 기술을 이전해서 계속 기업을 영위하도록 하기 위해 증여세를 20년간 나눠 낼 수 있는 장치를 마련했다"고 설명했다.

그는 이어 "납세 담보를 설정하고 있기 때문에 세금을 못받을 거라는 우려는 하지 않아도 된다"고 강조했다.

정부는 또한 가업을 상속한 중소·중견 기업인이 산업구조 변화에 유연하게 대응할 수 있도록 대분류 내로 업종 변경 제한을 완화하기로 했다.

현재는 상속인이 가업을 물려받은 뒤 사후관리 기간인 5년간 표준산업분류상 중분류 내에서만 업종을 변경해야 가업상속공제와 가업승계 증여세 과세특례를 받을 수 있다.

◆ 해외건설자회사에 빌려주고 못 받은 돈 손금산입 한도 확대

정부는 해외건설수주 지원을 위해 국내 모회사가 해외 자회사에 지급한 대여금을 사실상 못받게 될 경우 대손충당금(받지 못할 것으로 추산한 금액)을 비용으로 인정하는(손금산입) 한도를 10년간 10%씩 단계적으로 상향하기로 했다.

정정훈 기재부 세제실장은 "일시에 비용으로 처리하기에는 재정적 부담이 있어 엄격한 기준 하에 대여금의 손금산입을 허용하기로 했다"고 설명했다.

|

정부는 아울러 다국적기업의 조세 회피를 막기 위해 전 세계가 합의한 글로벌 최저한세를 내년 1월 도입하되 보완규칙의 시행 시기를 1년 늦추기로 했다. 글로벌 최저한세는 다국적기업의 소득에 대해 특정 국가에서 최저한세율(15%)보다 낮은 실효세율이 적용될 경우 다른 국가에 추가로 과세권을 부여하는 제도다.

모기업의 소재지국이 글로벌 최저한세 규정을 도입하지 않았을 때 적용하는 소득산입보완규칙(UTPR)의 시행 시기를 해외 사례를 참고해 연기하겠다는 것이다.

정부는 핵심광물 등 자원확보를 위해 해외에서 발생한 이익을 국내로 송금해도 법인세법상 과세 소득에서 제외하는 익금불산입 요건도 완화하기로 했다. 현재는 해외자회사 배당금 익금불산입을 받으려면 자회사 지분율이 5% 이상이어야 하는데, 이를 2% 이상으로 낮춘다.

재정적으로 어려움을 겪고 있는 대학에 대한 세제지원도 확대된다. 대학이 수익용 기본재산을 대체취득하는 경우 기존 자산의 양도차익에 대한 과세를 대체취득자산 처분 시까지로 미룬다. 현재는 3년 거치 3년 분할 과세 방식이다. 대상자산에 토지와 건축물 외에 유가증권를 포함시키고, 대체취득 시한도 1년 이내에서 2년 이내으로 늘린다.

정 실장은 "대학이 재정건전성과 수업료 경감을 위해 토지, 건축물 등을 팔고 다른 자산을 취득하면 바로 과세하지 않고 과세 시기에 대해 대학에 자율성을 주고 혜택을 확대하겠다는 의미"라고 밝혔다.

dream78@newspim.com