거래시장 연착륙과 관련 산업 고려시 제도 정비 필요

[서울=뉴스핌] 이동훈 기자 = 정부가 15억원 초과 아파트의 대출 금지를 풀었지만 총부채원리금상환비율(DSR)과 수도권 규제지역 등의 규제 완화를 동반해야 실질적 주택거래 회복 효과가 나타날 것으로 보인다.

기준금리가 가파르게 상승한 데다 집값 하락에 대한 전망이 짙어 고가 주택의 수요는 급감했다. 고가 주택을 타깃으로 한 대출 완화가 거래량 회복으로 이어지기 어려운 이유다. 주택 매입자가 DSR을 비롯한 이중 규제로 실질적인 혜택을 받기 어렵다는 점도 실효성에 의문이 제기되는 부분이다. 이에 규제지역 해제 등 주택시장을 옥죄는 제도를 함께 손봐야 한다는 의견이 제기되고 있다.

◆ DSR 완화와 수도권 규제지역 해제도 손봐야

7일 부동산업계에 따르면 주택시장의 안정적인 연착륙을 위해서는 경기 과열 때 도입한 부동산 관련 규제를 풀어야 한다는 지적이 많다.

부동산 관련 한 인터넷 커뮤니티에는 "15억원 초과하는 아파트 대출을 완화해도 DSR 규제로 실효성이 없다", "중저가 주택의 수요가 더 많은데 혜택을 늘려 달라", "거래가 사실상 사라진 수도권 규제지역도 대대적으로 풀자" 등의 글이 올라와 있다.

우선 가계부채 감축을 위해 시행한 DSR 제도로 15억원 초과 아파트를 매입하려 해도 충분한 자금 대출이 어렵다. DSR은 대출받으려는 사람의 소득 대비 전체 금융부채의 원리금 상환액 비율을 말하는 것으로 연간 총부채 원리금 상환액을 연간 소득으로 나눠 산출한다.

지난 7월부터 1억원 초과 대출자를 대상으로 개인별 DSR 40% 조치가 시행됐다. 연소득이 7000만원이고 대출이 없는 직장인은 약 5억6000만원까지 가능했다. 최근에는 대출금리 인상으로 대출 한도가 4억5000만원으로 수준으로 줄어든 상태다. 고소득자 이외에는 고가 주택을 대출 받아 매입하기가 어렵다는 얘기다.

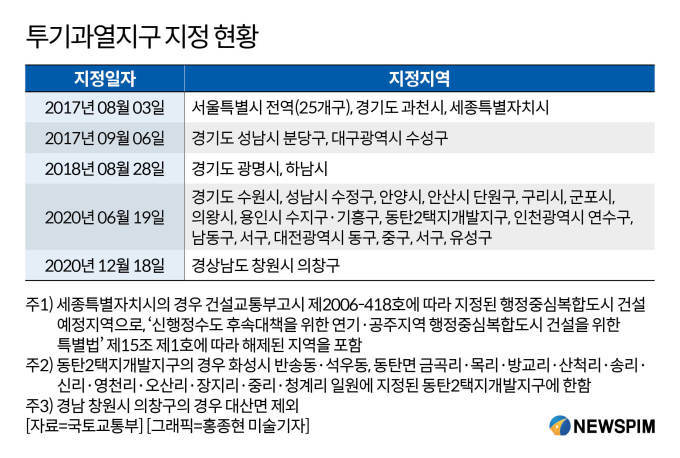

수도권 규제지역도 손볼 필요가 있다는 시각이 있다. 투기과열지구와 조정대상지역 등은 금융 및 세계, 전매제한 등에서 규제받는다. 주택담보대출(LTV)이 강화뿐 아니라 규제지역에 포함되면 2주택 이상 보유가구의 주택신규 구입 LTV 금지, 분양권 전매제한(최대 5년), 청약 재당첨 제한(최대 10년), 재건축사업 조합원 지위 양도제한 등이 적용된다. 매수심리에 악영향을 미치는 요소 들이다.

◆ 주택시장 하향 안정화도 모색해야...광범위한 재정비 필요

주택거래 정상화를 이끌기 위해서는 부동산 규제를 폭넓게 완화해야 한다는 분위기다.

주택가격 하향 안정화도 중요하지만 부동산 시장의 연착륙도 정책적으로 고려해야 하기 때문이다. 이런 규제가 아니라도 연 6~7%대 대출금리 부담과 글로벌 경기침체 우려로 거래 정상화가 당분간 쉽지 않다. 실수요자가 주택 매입에 우호적인 환경을 만들어 줄 필요가 있다는 것이다.

|

게다가 주택경기 급랭하면 부동산 관련 사업도 직격탄을 맞는다. 주택 리모델링부터 이사업계, 가구업계 등이 대표적인 피해 산업으로 꼽힌다. 작년 기준 인테리어 시장 규모는 60조원에 달한다. 맞춤형 주거공간에 수요가 늘면서 시장 규모가 1년새 40% 넘게 성장했다.

이은형 대한건설정책연구원 연구위원은 "애초부터 9억원, 15억원이란 기준이 별다른 근거 없이 마련된 만큼 대출규제를 완화하려는 움직임은 긍정적"며 "서울은 9억원 이하도 LTV가 낮아 금융 규제를 더 확대 적용해야 실효성이 있을 것"이라고 말했다.

부동산 한 관계자는 "전 정권에서 주택가격 급등에 곤혹을 치렀다는 점에서 현 정부에서도 단기간에 규제를 대대적으로 풀긴 어려울 것으로 보인다"며 "다만 실수요자의 주거 안정과 관련 산업의 침체 방지 등을 위해서는 점진적인 규제 정비가 필요하다"고 설명했다.

leedh@newspim.com